美亚科技冲击北交所IPO 泛商旅服务前景待考

7月1日,广东美亚旅游科技集团股份有限公司(下称“美亚科技”)披露了第三轮问询回复,继续冲击北交所IPO。

美亚科技是一家泛商旅综合解决方案提供商,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。2024年6月,美亚科技的IPO申请获受理,此次IPO拟募资3.60亿元,用于智能化泛商旅业务及管理系统研发等。SEO关键词:美亚科技IPO 泛商旅服务

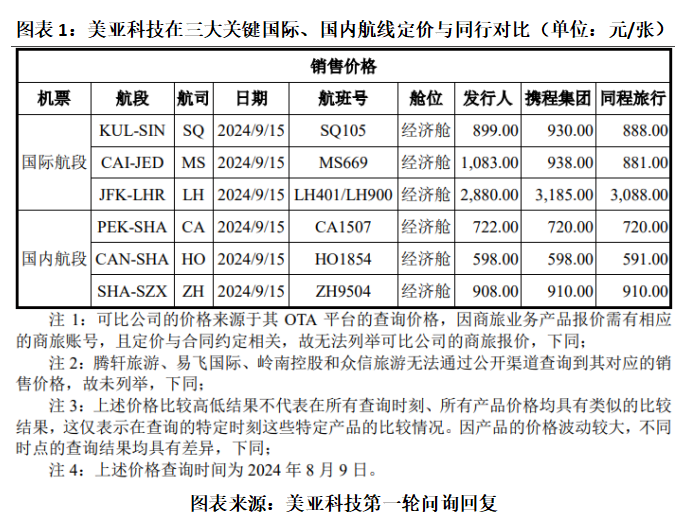

招股书显示,在航旅票务方面,美亚科技手握145家航司的BSP授权,部分机票定价更有竞争力;在商旅管理业务方面,其市占率位列中国市场第五位。

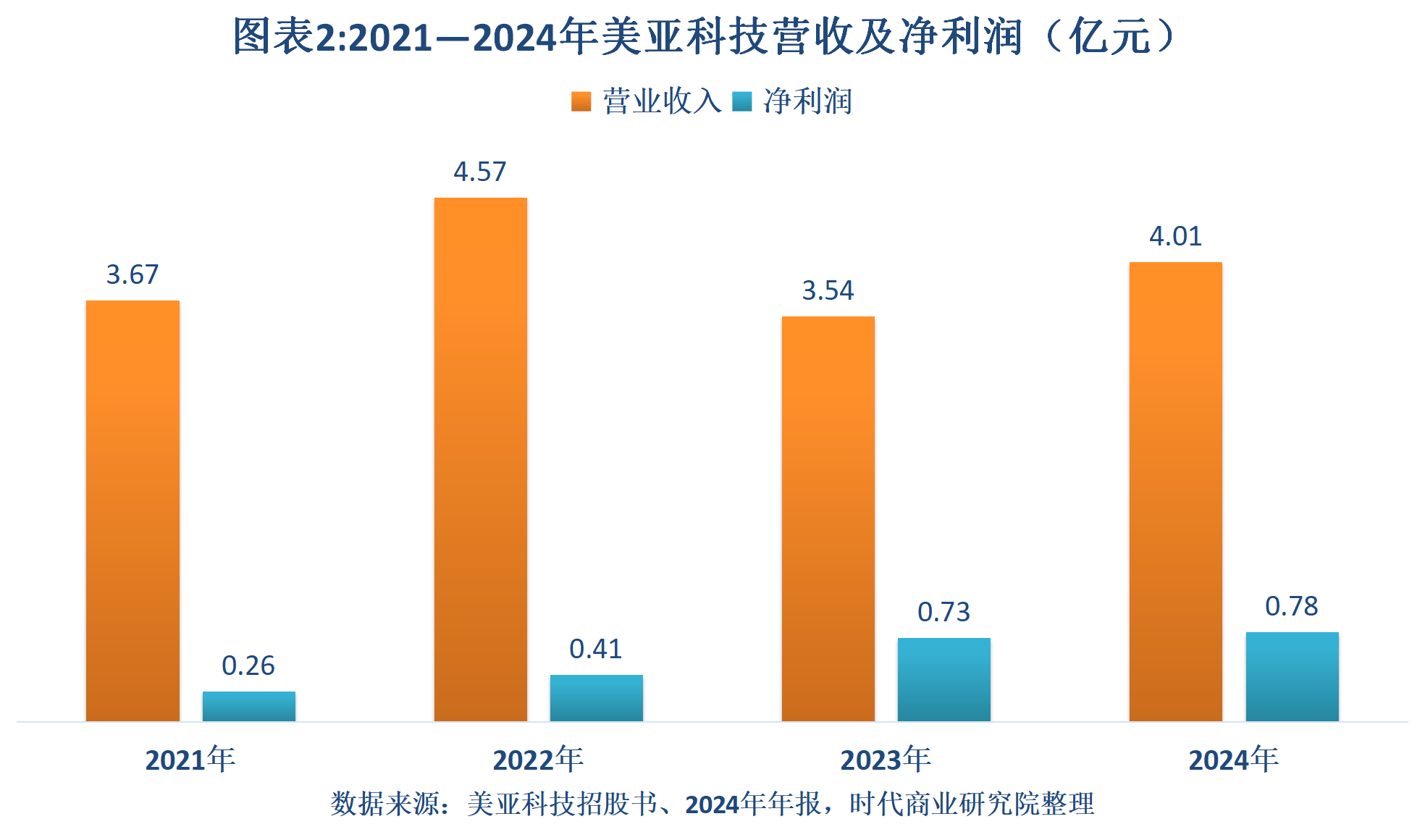

2021—2024年,美亚科技的营收波动性较大,净利润却相对平稳,两者变动趋势背离,美亚科技自称受业务结构调整影响。不过,报告期内经营活动产生的现金流净额变动趋势也一度与净利润背离,收益质量待考。

3月20日,就相关问题,时代商业研究院向美亚科技发送邮件并尝试致电询问。7月29日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

拥有145家航司BSP授权,携程集团既是竞对也是客户

招股书显示,美亚科技成立于2003年8月,下设三大业务板块,主要向旅业同行客户和企事业客户提供数字化泛商旅出行服务。

美亚科技将携程集团、同程旅行等列为同行可比公司。其中,携程集团既是美亚科技的竞争对手,也是美亚科技的客户。2021—2022年,携程集团及其下属企业分别为美亚科技的第二、第三大客户。

从行业竞争格局来看,中国商旅管理行业呈现参与者众多,集中度低的特征。2022年中国商旅管理行业CR8为19.5%,其中,美亚商旅在中国商旅管理服务商中排名第五位。

在航旅票务方面,美亚科技手握145家航司的BSP授权,可开票航司近540家,覆盖超220个国家或地区,资源丰富度与携程集团接近。

从机票定价权来看,美亚科技部分产品能够获得更优惠的佣金政策或私有运价,因此在销售端的机票定价更具竞争力。

航旅票务收入“腰斩”致业务结构调整,商旅管理客户信用账期较长

尽管美亚科技自称在行业竞争方面存在优势,不过报告期内该公司的营收波动性较大。

招股书和年报显示,2021—2024年,美亚科技的营收分别为3.67亿元、4.57亿元、3.54亿元、4.01亿元;净利润分别为0.26亿元、0.41亿元、0.73亿元、0.78亿元。

对于营收和净利润变动趋势背离的问题,美亚科技在招股书中表示,这主要是由于2021—2022年泛商旅出行服务行业受到公共卫生事件冲击,该公司通过包机包位形式整合票源,对业绩平稳增长形成支撑。

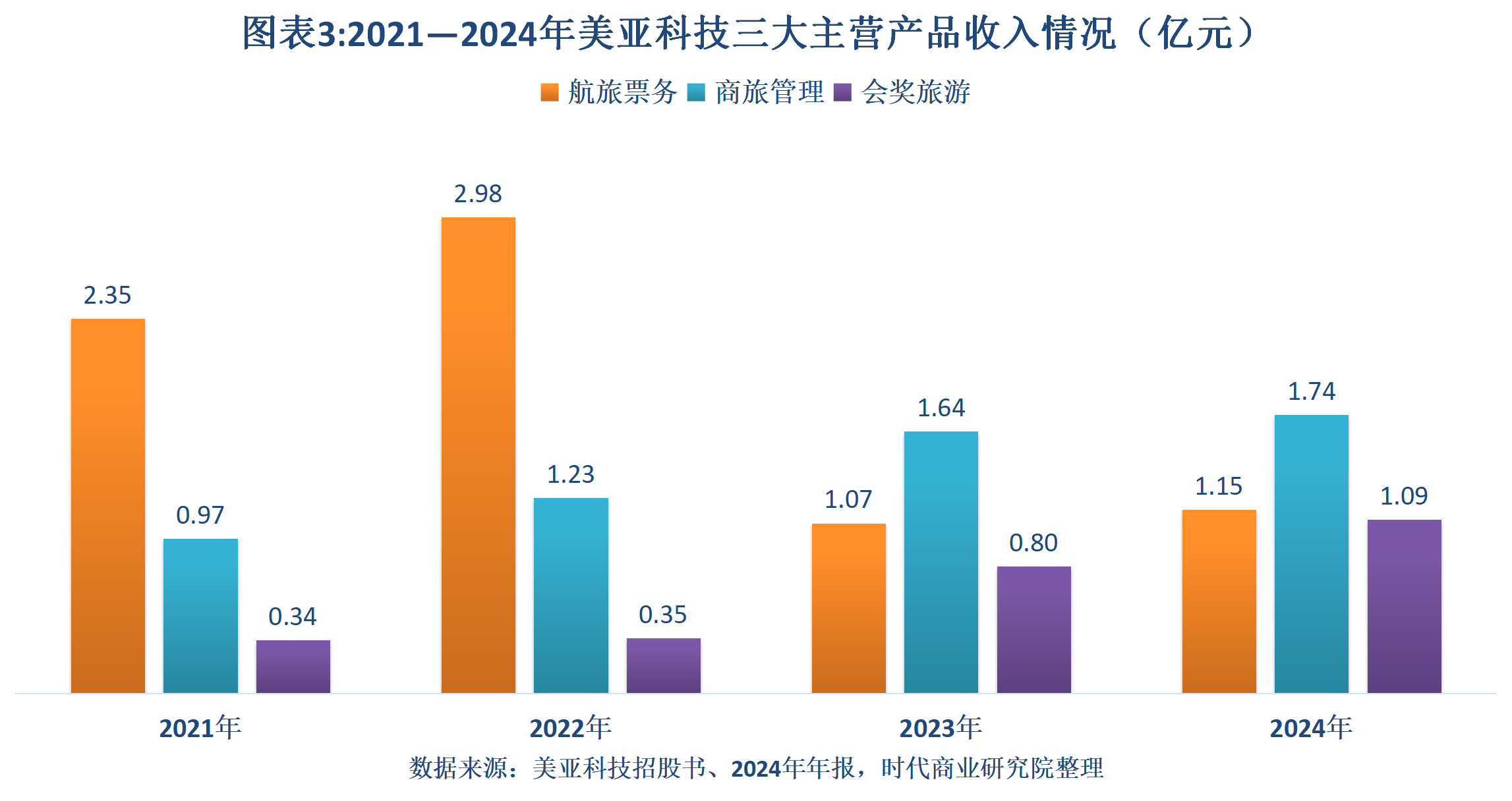

按产品或服务分类,美亚科技将营收分为航旅票务、商旅管理、会奖旅游三大类。报告期各期,其航旅票务业务收入占比“腰斩”,商旅管理业务收入持续增长,会奖旅游业务收入也上升。

需注意的是,报告期内,美亚科技的经营活动产生的现金流净额波动同样较大,与净利润变动趋势也有所背离。SEO关键词:业务结构调整 商旅管理业务

(文章来源:时代周报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: