港股医药板块创新药企爆发,资本热潮下的医疗行业新机遇

“3个月涨3倍”的神话正在港股医药板块上演。

Wind数据显示,截至6月30日,和铂医药、加科思、三生制药等10余家创新药企年内最高涨幅超过200%,其中三生制药因5月与辉瑞达成12.5亿美元首付款交易,股价单日暴涨超30%。

与此同时,恒瑞医药、映恩生物等10余家公司完成港交所挂牌,超30家医疗健康企业递表,其中2/3聚焦创新药研发。

2024年医疗行业还在“寒冬”中煎熬,2025年便春意盎然,资本突然“回头”,原因何在?毕马威中国医疗健康和生命科学行业审计主管合伙人黎志贤表示,“创新药企集体爆发的核心是中国企业首次在全球舞台上实现了从‘Me—too’到‘Best—in—class’甚至‘First—in—class’的跨越。”

License—out进阶:从“卖出去”到“卖个好价”

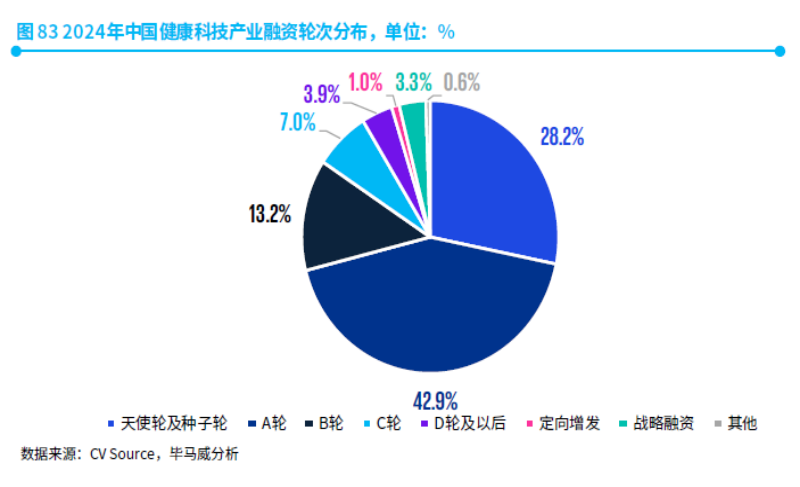

毕马威首届“健康科技50”报告指出,2024年中国健康科技产业A轮及天使轮融资占比高达71.1%,但优质资产的稀缺性,让跨国药企(MNC)愿意“一掷千金”。2025年上半年中国创新药BD(业务发展)交易呈爆发式增长,License—out(对外授权)成为主流路径。

据不完全统计,国内创新药企2024年License—out授权交易首付款总额合计超过30亿美元,2025年第一季度,创新药企License-out交易总额达369亿美元,同比增长222%,买家中不乏辉瑞、罗氏、艾伯维等跨国巨头。

在黎志贤看来,健康科技企业制定出海策略需要从两个维度进行升级,同时,DealForma的数据显示,2023年和2024年,跨国企业引进的创新药中,分别有29%和31%的产品来自中国。

“License—out的核心逻辑是‘用MNC的钱做全球临床’。”黎志贤分析,该模式可将海外商业化风险转移给合作伙伴,同时快速回笼资金。而NewCo(海外合资公司)模式则成为资金紧张企业的“第二选择”。

“当然,能否成功出海,最终取决于产品是否真的领先,具有全球领先性。”黎志贤强调。

创新药“出海”并非一路坦途。黎志贤提醒,企业必须加大对关税及地缘政治的跟踪力度。

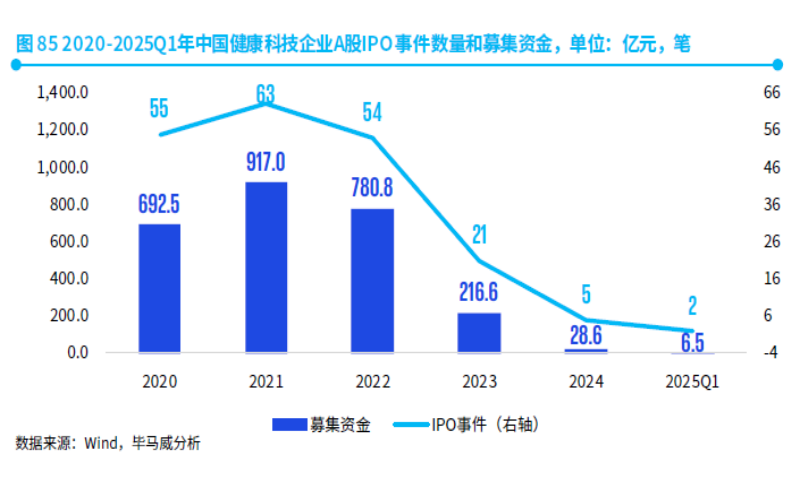

A股研发投入仅5%,谁是下一个“K药”?

尽管港股热浪翻滚,但A股医药企业的研发“底色”仍显单薄。“健康科技50”报告统计显示,2020—2023年A股健康科技企业研发投入占比虽逐年上升,但2023年仅为5.1%。

“资本对早期技术支持度不足,可能抑制长期创新。”黎志贤指出。

变化正在发生。证监会近期重启科创板第五套上市标准,允许未盈利生物科技企业上市,叠加港交所18A章持续吸引优质资产,形成“A+H”双通道输血体系。

黎志贤表示,近期相关部门推出的一揽子制度改革,着力打通支持优质科技型企业发展的堵点难点,同时进一步加强投资者合法权益保护。

整体来看,资本对健康科技产业还是具有较强的倾向性的。对于未来3—5年医疗行业的颠覆性机会,黎志贤预测,AI制药、精准医疗、手术机器人三大赛道将持续高增长。

“健康科技50”报告显示,从2024年热门标签来看,以“人工智能”为标签的健康科技企业热度领先,以“智慧医疗”为标签的健康科技企业则排行第二。

如果说ADC和CGT是当下的现金奶牛,那么AI医疗可能是下一个颠覆者。

世界经济论坛预测,2024年至2032年间,AI医疗市场将以每年43%的速度增长,到2032年市场规模有望达到4,910亿美元。然而,AI在医疗领域的广泛应用也带来了伦理与公平性挑战。

从2015年药审改革到2025年License-out爆发,中国创新药仅用10年走完欧美30年的路。资本热潮能否穿越周期,答案或许藏在研发投入占比能否突破10%、AI医疗能否真正落地,以及企业能否在关税风暴中稳住供应链。

下一个十年,淘汰赛才刚刚开始。

(文章来源:华夏时报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: