A股三大指数集体上涨 今日要闻与机构策略一览

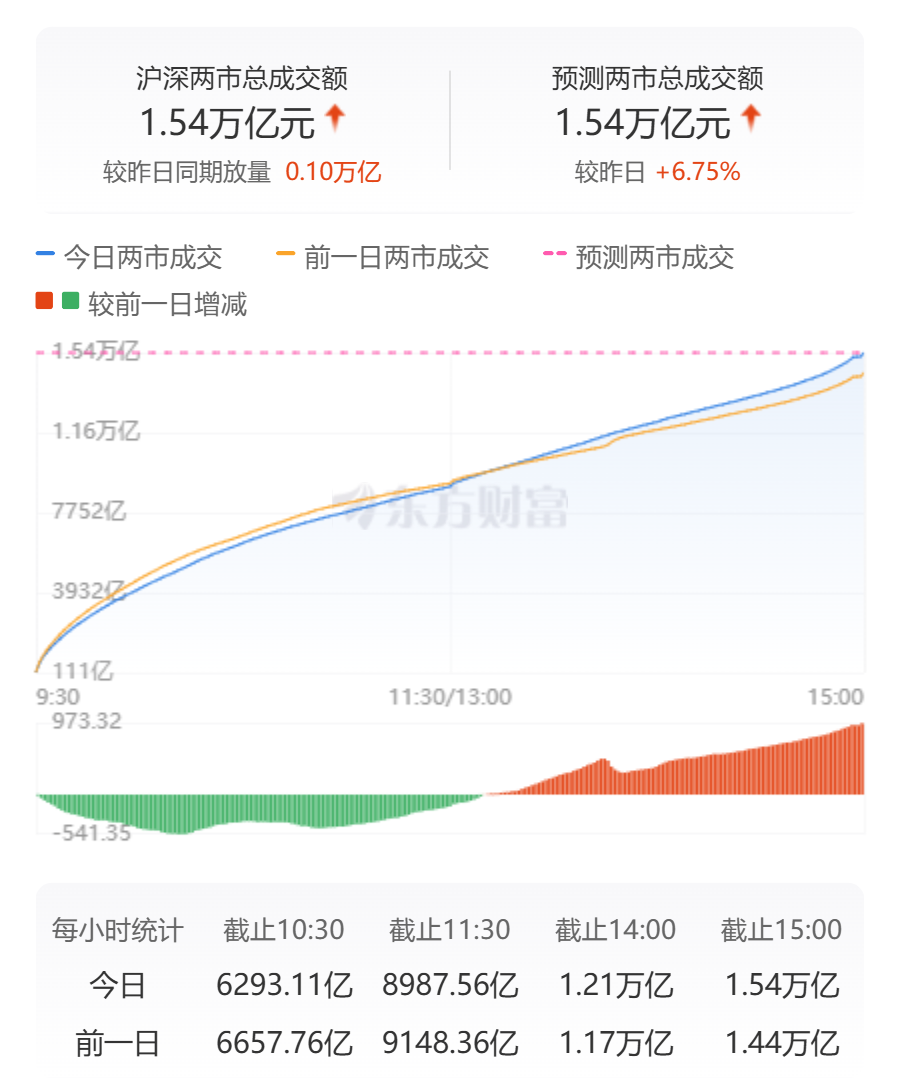

A股三大指数今日集体上涨,截止收盘,沪指涨0.37%,收报3516.83点;深证成指涨1.43%,收报10873.62点;创业板指涨1.76%,收报2269.33点。沪深两市成交额达到15394亿,较昨日放量973亿。

行业板块多数收涨,航天航空、生物制品、电子元件、医疗服务、通信设备、消费电子、能源金属、化学制药板块涨幅居前,贵金属板块跌幅居前。

个股方面,上涨股票数量超过3500只,逾60只股票涨停。CPO概念股大涨,长飞光纤、剑桥科技涨停。军工股表现活跃,中航沈飞创历史新高。创新药概念股维持强势,成都先导等多股涨停。

今日要闻

国常会:系统清理制约居民消费的不合理限制 切实规范新能源汽车产业竞争秩序

国务院总理李强7月16日主持召开国务院常务会议,会议指出,要找准关键着力点,深入实施提振消费专项行动,系统清理制约居民消费的不合理限制,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给。着眼于推动新能源汽车产业高质量发展,会议指出,针对该产业领域出现的各种非理性竞争现象,坚持远近结合、综合施策,切实规范新能源汽车产业竞争秩序。

H20在中国恢复销售:市场接受度如何?如何影响GPU行业生态?

7月16日,首次参加链博会的英伟达展台来了不少寻找“H20”芯片服务器的观展人员。英伟达展出了交换机、搭载英伟达GPU的笔记本电脑还有多款人形机器人,但没有展出算力服务器。不过,在联想集团展区,澎湃新闻记者发现了一台搭载16块H20芯片的联想服务器WA76160 G5。

重磅利好!特朗普大消息!美国众议院获足够票数推进加密货币相关立法

有消息传来,美国众议院已有足够票数推进加密货币法案的立法程序,投票仍在继续。本周是美国国会“加密周”,审议包括CLARITY法案、GENIUS法案在内的等三项关键加密货币立法,这些法案都受到总统特朗普支持。

特朗普:暂时没打算解雇美联储主席

当地时间7月16日,特朗普说,“鲍威尔很糟糕,没有做好本职工作”。不过,对于多家美国媒体稍早前关于“特朗普可能将很快解雇鲍威尔”的报道,特朗普称,目前没有计划采取任何行动,也没有像一些美媒报道的那样起草了解雇信件。

特斯拉官宣新车:Model Y L!为大六座豪华SUV 业界:预估售价约40万元!

7月16日,特斯拉中国官方发布了两张Model Y L车型官图,并配文“金秋见”。《每日经济新闻》记者从特斯拉中国方面了解到,该车就是此前盛传的六座Model Y。该车定位介于Model Y和Model X之间,业内人士预计售价为40万元左右。新车型计划最早第三季度上市。

机构策略

中信证券:建议关注RWA发行、金融IT、跨境支付行业投资机遇

中信证券研报表示,香港稳定币合法化推动稳定币产业链持续扩张,细分环节不断延伸,看好RWA(现实世界资产)发行方、咨询/技术支持服务提供商、跨境支付企业三者率先受益,建议关注RWA发行、金融IT、跨境支付行业投资机遇。同时,目前客观存在RWA一二级市场机制有待完善、金融IT需求待法案落地后观察、稳定币跨境支付监管等问题,看好稳定币产业伴随相关立法、规则进一步完善后的良性发展。

中金公司:化工行业盈利和估值均处低位,行业拐点渐近

中金公司油气化工2025下半年展望研报指出,目前国内化工产品价格指数、利润率及行业估值均处于偏低水平。全球化工品需求仍然较弱,但是国内化工行业资本开支持续下降,海外落后产能加快退出,以及政策多次强调“反内卷”等,预计行业供给有望逐步迎来积极变化。目前石化化工行业尚无“反内卷”相关政策预期,但行业整体盈利承压,企业提升盈利的意愿较强,研报认为其他板块“反内卷”政策的成功实施有望提振市场对化工企业自发推动“反内卷”的预期,利好石化化工行业估值回归。具体投资策略上,看好:化工核心资产(重点看好盈利增长确定性龙头、底部小品种及高股息);新材料(看好新兴产业发展对材料的催化,固态电池及电子氟化液有望迎来发展机遇)。

银河证券:多因素共同推动证券板块景气度上行

中国银河证券研报表示,科创成长层正式落地,核心价值在于为国家科技自立自强战略提供了强有力的资本市场制度支撑,同时也为券商投行业务高质量提供了制度保障。“稳增长、稳股市”、“提振资本市场”的政策目标仍将持续定调板块未来走向,流动性适度宽松环境延续、资本市场环境持续优化、投资者信心重塑等多方面因素共同推动证券板块景气度上行,中长期资金扩容进一步增强证券行业基本面改善预期,板块配置正当时。

中泰证券:AI叠加消费电子国补,电子板块二季度或延续高增长

中泰证券研报指出,在AI投资与消费电子补贴等支持下,一季度电子板块业绩大幅回暖。向后看,二季度电子行业景气度继续高企,AI热潮带动算力芯片及相关硬件需求旺盛,企业资本开支增加,半导体板块维持高增长态势。下游云计算、汽车电子订单充裕,二季度业绩有望超出市场预期。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: