奥联服务港股递表:营收净利双增,盈利质量待提升

通过规模扩张,业绩连年增长的奥联服务集团股份有限公司(下称“奥联服务”)正向港股发起冲击。

2025年3月21日,奥联服务正式向联交所递表,拟登陆主板,募资用于招募销售人员、扩大营销、改善设备、战略收购等。

时代商业研究院注意到,2022—2024年(下称“报告期”),奥联服务报告期内业绩稳步增长,同时业务占比有所变化,逐渐向高毛利业务倾斜,并转而追求更为优质的项目。SEO关键词:奥联服务,港股递表

不过,随着业务规模的扩大,奥联服务的贸易应收款项激增,影响了报告期内的盈利质量,其经营性现金流净额长期低于净利润,净现比明显不及同行可比公司。

4月16日、7月1日,就贸易应收款项激增、盈利质量等相关问题,时代商业研究院向奥联服务发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

业务与项目结构调整,营收净利双增

招股书显示,奥联服务是一家商企和城市空间服务及社区生活服务提供商,主要为商企、各类物业开发商、公共机关及政府机构等提供物业管理服务,业务主要集中在广东省。

具体来看,奥联服务的主要收入来源为商企和城市空间服务,报告期内收入占比分别为72.2%、70.1%、64.4%。

需要注意的是,商企和城市空间服务虽然贡献了奥联服务的大部分收入,但其盈利却更为依赖社区生活服务。

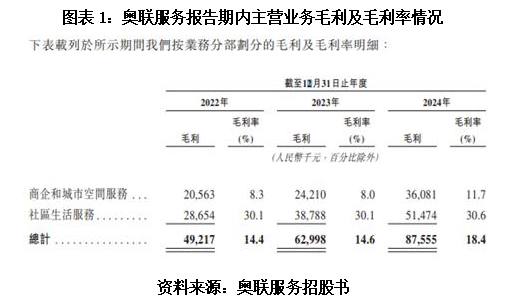

招股书显示,报告期内,奥联服务商企和城市空间服务实现的毛利分别为2056.3万元、2421.0万元、3608.1万元,占比分别为41.78%、38.43%、41.21%;社区生活服务实现的毛利分别为2865.4万元、3878.8万元、5147.4万元,占比分别为58.22%、61.57%、58.79%,社区生活服务实现的毛利始终远超商企和城市空间服务。

而出现上述情况的主要原因是奥联服务两大业务的毛利率差距较大,商企和城市空间服务的毛利率在8%左右,仅2024年的毛利率突破两位数,而社区生活服务的毛利率则保持在30%左右。

或是出于提高利润的考量,近年来,奥联服务正在逐渐加大对社区生活服务的发展力度。

一方面,奥联服务的社区生活服务收入贡献保持强劲增长。招股书显示,报告期各期,社区生活服务分别实现收入0.95亿元、1.29亿元、1.68亿元,收入占比分别为27.8%、29.9%、35.4%,呈现快速增长的趋势。

另一方面,奥联服务社区生活服务的在管项目数量快速增加。招股书显示,报告期各期末,奥联服务社区生活服务的在管项目数量分别为87个、143个、156个,保持高速增长。反观商企和城市空间服务,同期末在管项目数量分别为176个、190个、183个,在管项目数量较为稳定。

不难发现,报告期内奥联服务的业务结构正在调整,高毛利的社区生活服务业务占比逐渐提升。

与此同时,除了业务结构的变化,奥联服务也在优化自身的项目质量。

招股书显示,报告期各期,奥联服务商企和城市空间服务的续约率分别为32.3%、20.3%、32.4%,有所波动;社区生活服务续约率分别为91.1%、83.3%、73.3%,逐年快速下滑;综合续约率分别为57.0%、49.0%、50.3%,在五成左右。

对此,奥联服务解释称,若干客户不再续签因不再需要服务,并非由于公司服务质素或与客户有任何意见分歧所致。同时,公司退出若干项目,并将资源投放至规模更大或盈利更高的项目。

由此可见,奥联服务也有意将资源转向规模更大或利润更高的优质项目。

通过业务结构与项目质量的调整优化,奥联服务的业务规模和盈利能力明显提升,报告期内,其营收从3.42亿元增至4.75亿元,年内利润从2741万元增至4463万元。

贸易应收款项激增,经营性现金流一度入不敷出

不过,需要注意的是,奥联服务虽然报告期内业绩表现亮眼,但规模的快速扩张一定程度上影响了其盈利质量。

招股书显示,报告期各期,奥联服务的贸易应收款项分别为0.81亿元、1.29亿元、1.83亿元,占当期资产总额的比例分别为41.82%、47.22%、55.42%,年均复合增长率高达50.22%,而同期营收的增速为17.84%,贸易应收款项增速远超营收。

奥联服务在招股书中解释称,贸易应收款项增长主要由于收入规模的扩大、新收购附属公司接受较长的贸易应收款项结算期、公共机关及政府机构的付款结算周期相对较长导致。

与此同时,随着贸易应收款项的快速增长,奥联服务报告期内贸易应收款项减值的金额分别为224.9万元、467.1万元、1309.2万元,逐年快速增长的同时,2024年贸易应收款项减值已超千万元。

更值得关注的是,由于贸易应收款项的激增,报告期内奥联服务的盈利质量并未随业绩同步提升。

招股书显示,报告期各期,奥联服务经营活动产生的现金流量净额分别为298.6万元、-973.9万元、1473.1万元,且在2023年净流出了近1000万元。

针对上述情况,奥联服务在招股书中表示,2023年录得负经营现金流量,主要由于贸易收款项增加以及公司业务增长,导致预付款、按金及其他收款项增加。

此外,奥联服务也坦言,公司日后可能再次录得负经营现金流量,在此情况下,公司的营运资金可能受限,而公司的业务、经营业绩、财务状况及前景可能会受到重大不利影响。

对比来看,报告期内,奥联服务的净现比(经营活动现金流量净额与年内利润的比值,下同)分别为0.11、-0.28、0.33,而同期同行业可比公司净现比均值分别为1.60、1.46、1.48,奥联服务的净现比均未超过1且远低于同行业可比公司均值。

由此可见,虽然奥联服务报告期内实现了营收与利润的双增,但其盈利的“含金量”仍有待提升。SEO关键词:盈利质量,贸易应收款项

(文章来源:时代周报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: