A股三大指数回调 海洋经济与光伏玻璃板块迎利好

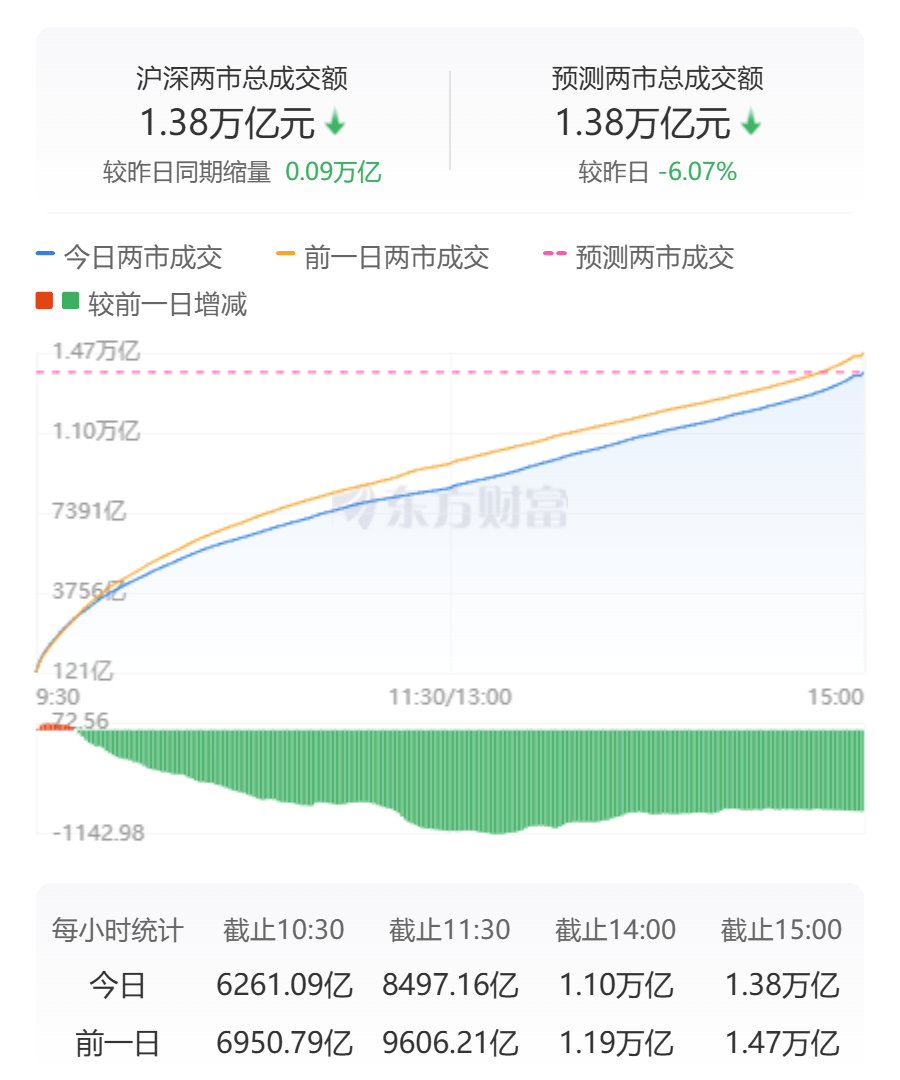

A股三大指数今日集体回调,截止收盘,沪指跌0.09%,收报3454.79点;深证成指跌0.61%,收报10412.63点;创业板指跌1.13%,收报2123.72点。沪深两市成交额达到13770亿,较昨日缩量891亿。

行业板块涨少跌多,钢铁行业、光伏设备、水泥建材、煤炭行业涨幅居前,通信设备、航天航空、半导体、电子元件、电子化学品、多元金融、消费电子板块跌幅居前。

个股方面,上涨股票数量超过1900只,逾60只股票涨停。海洋经济概念股掀涨停潮,国联水产、深水海纳20cm涨停,冰山冷热、獐子岛、神开股份、开创国际、振华重工、好当家、亚星锚链、中水渔业、百洋股份、东方海洋涨停。

今日要闻

特朗普称不考虑延长关税谈判最后期限

据央视新闻,当地时间7月1日,美国总统特朗普在“空军一号”总统专机上表示,他没有考虑延长各国与美国谈判贸易协议的7月9日截止日期,并对与日本能否达成协议表示怀疑。

秒速20%封板!利好来袭 海洋经济板块大爆发!

昨日,中央财经委员会第六次会议召开,研究纵深推进全国统一大市场建设、海洋经济高质量发展等问题。会议强调,推动海洋经济高质量发展,要更加注重创新驱动,更加注重高效协同,更加注重产业更新,更加注重人海和谐,更加注重合作共赢。

新高!又新高!银行股再度刷屏 后市如何演绎?

回顾今年上半年,银行板块持续受益于高股息板块的投资热度,保险资金等中长期资金入市加快,频频举牌上市银行。与此同时,政策红利下,中央汇金持续增持、ETF等指数基金大幅加仓。多因素催化下,银行板块获得持续上涨,多只个股不断创下上市以来新高。

光伏玻璃减产消息属实 多股一季度业绩环比扭亏(附名单)

为破除“内卷式”竞争,近日国内头部光伏玻璃企业计划自7月开始集体减产30%,此外部分玻璃企业堵口计划开始增多,预计后续国内光伏玻璃供应量将快速下滑,国内供需失衡的状况将获得改善,预计7月国内玻璃产量将下降至45GW左右。

机构策略

中信证券:AIDC暖通设备冷源侧供需改善,液冷产品加速迭代

中信证券研报表示,全球算力市场步入新一轮高景气周期,暖通及冷却市场迅速扩容。冷源侧,四家企业在海外市场占据主导地位,随着全球算力建设加速,供需逐步进入紧平衡状态;机柜侧,冷板式液冷为目前主流解决方案,包括CDU、冷板、快速接头等核心部件,服务器功率密度提升趋势下,相关产品解决方案不断升级迭代。冷源侧聚焦海外龙头核心供应商,建议把握产业上行周期;末端液冷设备建议关注技术实力与海外渠道兼备的优质企业。

广发证券:黄金板块或迎来戴维斯双击

广发证券研报表示,美联储降息预期或落地,美国实际利率和美元指数将持续走弱,推动金价稳步上涨。同时,全球地缘冲突频发,黄金在全球大类资产配置中的地位和需求将不断提升,叠加下半年黄金股的业绩也将迎来兑现期,黄金板块或迎来戴维斯双击。

国泰海通:固态电池产业迭代开启,长期看好固态电池发展

国泰海通证券研报表示,固态电池具备高能量密度、高安全性,能够满足车端、低空、人形机器人等领域的特殊需求。当前半固态电池已实现装车,产业化进程早于全固态电池。人形机器人、低空等成本敏感度相对较低的领域,固态电池应用早于车端。目前看固态电池行业产业化进程加速,迭代正式开启,正在从0到1加速迈进。随着固态电池性能不断提升以及产业化加速落地,长期看好固态电池发展。

中泰证券:二季度末到三季度软饮料行业迎来旺季催化

中泰证券表示,一季度饮料在快消品中保持领先增长,销量景气、价格承压但好于其他品类,显示其需求韧性。基本面支撑饮料在当前消费环境下防御属性强,年初以来软饮料子板块涨幅明显跑赢食饮板块。二季度末到三季度软饮料行业迎来旺季催化,企业加大冰柜陈列、新品发布、终端促销等活动,即将进入经营成色检验期,建议紧握行业龙头、演绎市占率提升逻辑。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: