聚水潭估值暴增后挣扎求生,SaaS行业缩影显现

从估值暴增72倍到如今仍在盈利边缘徘徊,聚水潭集团股份有限公司(下称“聚水潭”)的逆袭与挣扎,藏着SaaS行业的缩影。聚水潭是一家电商SaaS ERP提供商,5月22日向香港联交所递表申请上市。

作为电商SaaS领域的早期入局者,聚水潭估值从2015年的0.83亿元飙升至2020年的60亿元,但自2020年C轮融资后便再无新增投资。招股书显示,2022—2024年,聚水潭累亏9.86亿元,直至2024年才勉强扭亏,实现盈利1058.3万元。

在业务发展上,2024年聚水潭产生了高达19.6亿元的合同负债,远超当年9.1亿元的营收。5月29日,就估值暴涨合理性、盈利能力、负债情况等问题,时代商业研究院向聚水潭发送邮件询问,电话未接通。

5年估值暴增72倍,递延所得税成扭亏关键

招股书显示,聚水潭的SaaS服务是基于云计算的软件交付模式。2020年之前,聚水潭先后吸引了多家知名机构入局,投后估值增长约72倍。不过,2021年开始,资本热情有所减退,聚水潭自2020年后未再有外部融资。

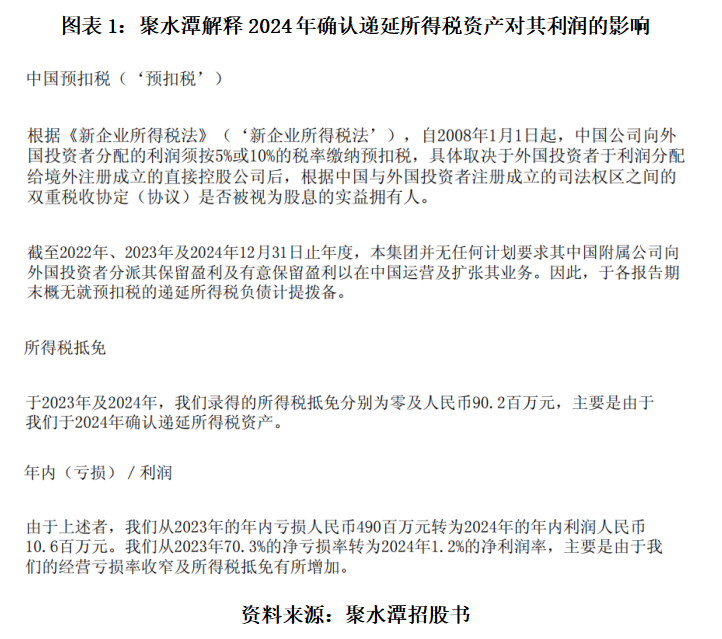

根据招股书,2022—2024年,聚水潭的营业收入分别为5.23亿、6.97亿元和9.1亿元,净利润分别为-5.07亿元、-4.9亿元和1058.3万元。时代商业研究院发现,聚水潭2024年确认了9020万元的递延所得税资产,若剔除递延所得税的影响,聚水潭2024年亏损约8000万元。

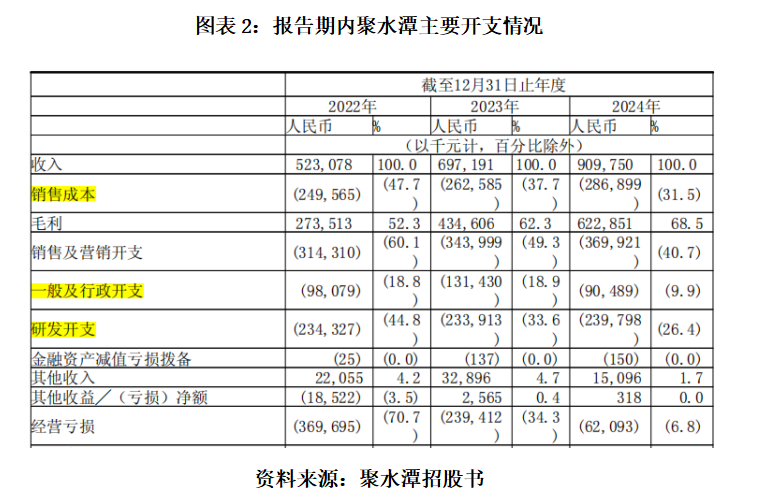

此外,聚水潭实现盈利同比增长,与其自身的“降本增效”不无关系。如图表2所示,报告期,其销售成本、研发开支、行政开支的营收占比从2023年的90.2%减少至2024年的67.8%。

从财务健康状况来看,2024年聚水潭的负债总额为58.65亿元,资产总额为22.15亿元,资产负债率已高达264.7%。

待退还授权费连续两年攀升,近20亿元合同负债悬顶

聚水潭与客户的合作模式较为特殊,要求客户全额支付预付款,导致负债金额较高。根据招股书,报告期,聚水潭的重大合同负债分别高达12.9亿元、16亿元、19.6亿元,远超营收。

聚水潭坦言,假如其无法履行合同负债的义务,则自客户收取的费用及流动资金状况可能会受到不利影响。值得注意的是,报告期,聚水潭的待退还授权费数额同样不容忽视,其各期待退还授权费分别为1.95亿元、3.36亿元、4.18亿元。

值得注意的是,如图表3所示,根据黑猫投诉平台数据,截至2025年6月末,聚水潭共有376条投诉,其中搜索“聚水潭退款”显示有226条,占全部投诉数量的六成。

综合来看,聚水潭当前的预收款商业模式面临着一定的合同负债和待退还授权费压力。(文章来源:时代周报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: