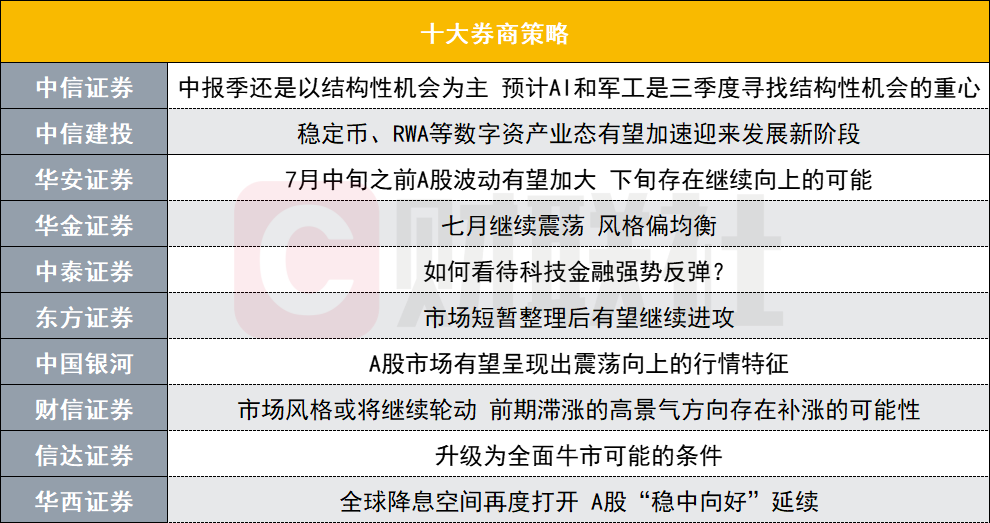

十大券商策略观点:AI军工受关注,A股震荡中寻机会

十大券商最新策略观点新鲜出炉,具体如下:

中信证券:中报季还是以结构性机会为主预计AI和军工是三季度寻找结构性机会的重心

中信证券研报指出,当前市场估值或不支持纯粹流动性驱动行情,但若美联储7月意外降息且中国央行同步宽松,可能引燃市场情绪。从板块轮动看,活跃资金或正从医药和消费切向科技和金融,红利滞涨。结构性机会仍是中报季话题,预计AI和军工是三季度重心。

近期,YU7大热、欧洲延缓停售油车,推动全球电气化进程全面加速东移,下一个阶段行情逻辑可能是电气化领域全产业链变现能力提升,以及AI智能化领域追赶。三季度A股科技企业IPO重启,有望接力创新药和新消费行情。

中信建投:稳定币、RWA等数字资产业态有望加速迎来发展新阶段

中信建投研报称,《香港数字资产发展政策宣言2.0》正式出台,标志香港数字资产市场进入“实施推进”阶段;券商布局虚拟资产交易服务市场,或将开启牌照升级潮,稳定币、RWA等数字资产业态有望加速迎来蓬勃发展新阶段。

华安证券:7月中旬之前A股波动有望加大下旬存在继续向上的可能

7月扰动市场的核心因素在外部。内部上半年经济增速大概率高于全年目标,政策变化有限。7月外部存两大变数:上旬的对等关税谈判期到期和月底美联储议息会议。前者全面达成协议概率较小,可能对A股造成冲击,后者若降息概率提升,将提振A股。

因此,7月中旬之前A股波动有望加大,下旬存在继续向上的可能。

华金证券:七月继续震荡风格偏均衡

今年7月A股可能延续震荡趋势。7月基本面可能延续弱修复趋势,企业盈利可能面临一定回落压力。7月政策仍可能积极,但地缘风险仍有一定的不确定性。7月流动性可能维持宽松。

中泰证券:如何看待科技金融强势反弹?

近期A股科技板块强势反弹,是宏观风险缓解与市场风险偏好修复的共振结果。当前阶段维持债券市场与红利类资产作为配置主线。在此基础上,科技板块,尤其是与AI资本开支相关的方向,已进入可逢低分批布局的合理区间。

东方证券:市场短暂整理后有望继续进攻

A股市场风险偏好回升,但仍有犹豫。下周是加仓点,市场短暂整理后有望继续进攻。下周行业结构上,继续看好中期主线科技和金融,同时关注有色金属。

中国银河:A股市场有望呈现出震荡向上的行情特征

地缘风险缓和叠加政策持续发力下,投资者情绪迎来回暖。短期来看A股仍有震荡整固可能,但长期向好基础在进一步夯实。三大主线配置机会:安全边际较高的资产、科技、政策提振下的大消费板块。

财信证券:市场风格或将继续轮动前期滞涨的高景气方向存在补涨的可能性

市场风格或将继续轮动,前期滞涨的高景气方向存在补涨的可能性,可关注AI产业链、新消费、国防军工、高股息板块。

信达证券:升级为全面牛市可能的条件

战略上,后续有望迎来全面牛市。但战术层面,现在宏观高频数据和新增政策的催化并不明显,突破前可能还需要震荡一段时间。

华西证券:全球降息空间再度打开 A股“稳中向好”延续

全球降息空间再度打开,A股“稳中向好”延续。行业配置上,适度均衡配置,建议关注有色金属、军工、AI算力、AI应用等。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: