A股交易周回顾:反弹“诚意”足,下周展望多

刚过去的交易周(6/23~6/27),A股用3根阳线展示了这波反弹的“诚意”,又用两根上影线提醒所有股民——当你感觉很“上头”的时候,还是别忘了尊重市场,尊重技术面。

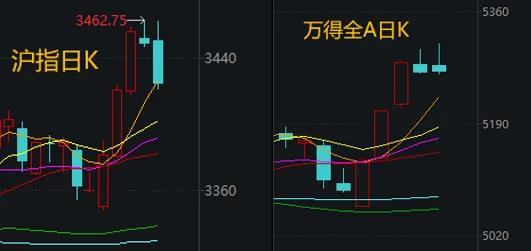

Wind数据显示,本周全A日均成交额1.49万亿元,较上周放量超2700亿元。主要股指大面积上涨,且周度涨幅还不小;沪指周三、周四连续刷新年内新高后,于周五暂回落至5日线附近。只有红利指数是个例外,本周下跌0.51%。

个股方面,本周全市场超4800家上涨,为4月反弹以来表现最好的一周。

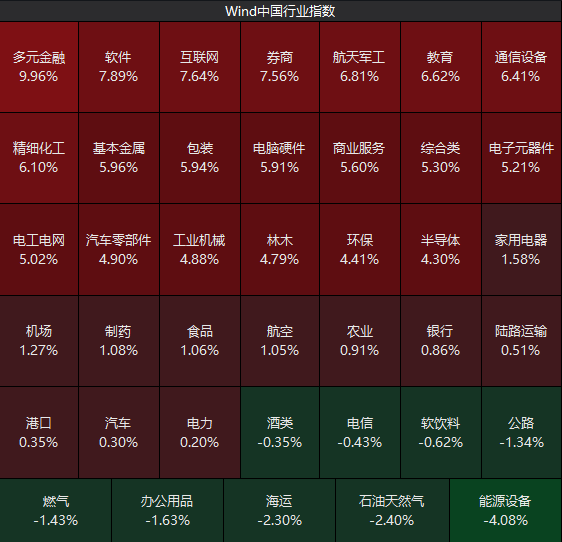

板块来看,在市场多方对复刻“924”行情的期盼中,本周所谓的“624”行情也有相似表现,即金融率先走强且涨幅领先,科技线随即爆发。

东吴证券梳理出了本周四大强势方向,和它们的主要逻辑:稳定币、非银金融,固态电池,芯片半导体,军工。

由此来看,“指数搭台、题材唱戏”的格局,本周已初见端倪。我们相信,不论下周是否仍是金融领涨,随着行情进入7月,更多板块将迎来表现机会。

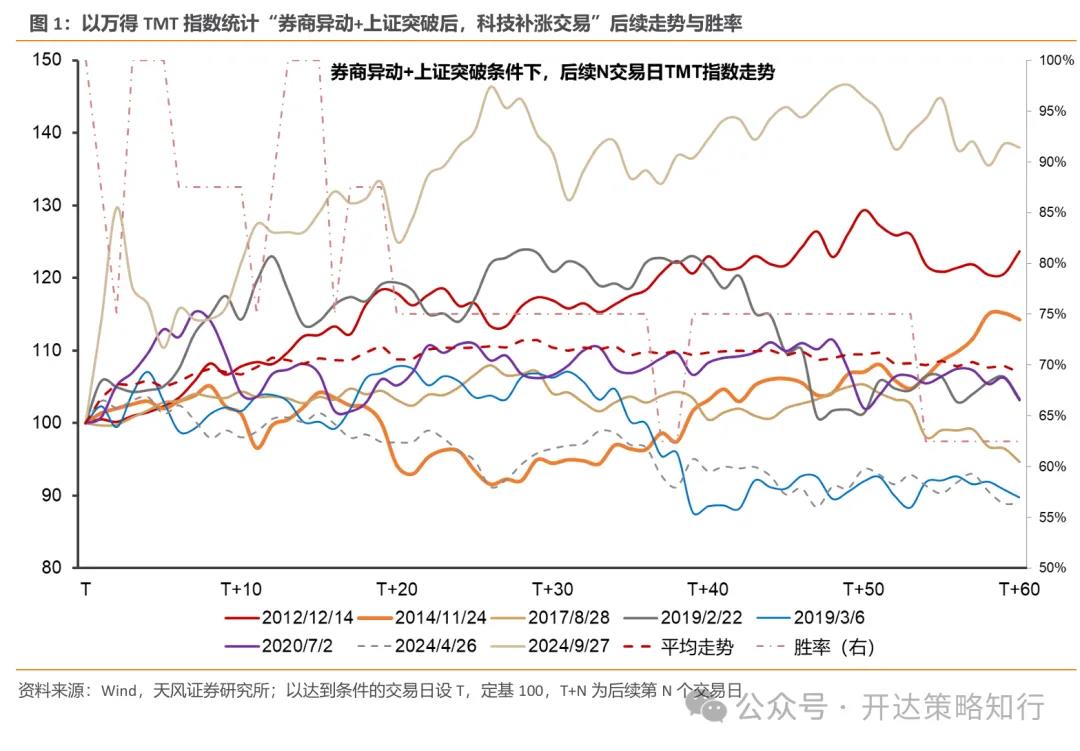

接下来的大致思路,天风证券吴开达团队认为,历史复盘看,券商异动+上证突破后,15个交易日内科技风格胜率较高(胜率100%),平均收益约9%,相较券商的盈亏比更划算。同为弹性板块的军工也有不错的补涨胜率。

其表示,目前交易券商还是科技风格的补涨,本质是判断这次大金融行情和2014年11月有无可比性。

“位置上看,23年以来大金融和科技板块的相对收益和12-14年有本质区别,大金融这次高得多;所以需要判断大金融板块的新叙事够不够支撑(例如国家队资金、险资资金入市、稳定币概念对金融科技的提振等)。”

湘财证券指出,7月可能会迎来一个新的政策窗口期。特别值得关注的是,7月中央政治局会议将对上半年的经济形势进行全面总结和评估,届时很可能会释放新的政策信号。同时,5月7日国新办新闻发布会公布的一揽子货币政策,其积极效果仍在持续显现和释放。

资金层面,当前货币环境比较宽松,市场资金面有望延续这种宽松状态。同时,长期资金也在不断流入,为市场提供一定支撑。

中国银河证券研报则称,一揽子货币政策有望在三季度先行推出,货币宽松力度会超出市场预期。

不过也有机构持谨慎态度。长城证券研报表示,政策推动下家具家电等部分品类销量保持较快增速,但汽车和地产消费低迷的现象未变,价格水平保持低位,居民企业贷款同比负增,当前信息真空期市场情绪冷却。制造业方面,工业价格下降,企业利润空间被压缩,贸易前景不明朗,工业生产增速放缓。“因此,我们认为当前牛市基础暂时不牢固。”

周末重要消息面:(1)商务部:中方乐见各方通过平等磋商解决与美方经贸分歧;(2)6月27日,中国人民银行货币政策委员会召开2025年第二季度例会,有多个重要表述——建议加大货币政策调控强度引导金融机构加大货币信贷投放力度,要实施好适度宽松的货币政策加强逆周期调节,加力支持科技创新、提振消费探索常态化的制度安排维护资本市场稳定,把做强国内大循环摆到更加突出的位置;(3)沪、深交易所公告,拟将主板风险警示股票价格涨跌幅限制比例由5%调整为10%;(4)美股三大指数周五集体收涨,标普500指数、纳指均创历史新高;(5)小米汽车官微表示,开售18小时,小米YU7锁单量已突破240000台;(6)比亚迪叫停“价格战”:7月1日起,全国范围取消限时“一口价”政策;(7)马斯克:特斯拉Model Y首次实现无人驾驶交付。

下周大事前瞻:数据方面,6月制造业PMI将发布,6月30日,中国国家统计局将发布采购经理指数(PMI)月度报告。流通领域重要生产资料市场价格变动情况发布,7月4日,中国国家统计局将发布流通领域重要生产资料市场价格变动情况。事件方面,2025全球数字经济大会将于7月2日至5日在北京国家会议中心举行,中国证监会新修订的《上市公司信息披露管理办法》自2025年7月1日起施行。市场方面,Wind数据统计显示,下周A股共有68家公司限售股陆续解禁,合计解禁31.65亿股,按6月27日收盘价计算,解禁总市值为816.71亿元。下周,中国人民银行公开市场将有20275亿元逆回购到期。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: