6月20日股市震荡:银行股新高,固态电池概念活跃

6月20日,沪指盘中窄幅震荡,创业板指弱势下探跌近1%;港股反弹走高,恒生指数涨1.26%,恒生科技指数涨近1%。

具体来看,沪指盘中维持震荡整理走势,深证成指、创业板指弱势下探。截至收盘,沪指微跌0.07%报3359.9点,深证成指跌0.47%报10005.03点,创业板指跌0.84%报2009.89点,上证50指数涨0.31%,沪深北三市合计成交10919亿元,较此前一日减少近1900亿元。

场内超3600股飘绿,近日强势的石油板块回落,通源石油、科力股份跌约13%,贝肯能源跌停;酒类股反弹,皇台酒业涨停,迎驾贡酒涨超7%;保险、银行板块拉升,杭州银行、浦发银行、南京银行等创出新高;航运概念强势,宁波海运、兴通股份、保税科技等涨停;光刻机概念崛起,强力新材20%涨停,晶瑞电材涨超10%;固态电池概念活跃,海科新源连续两日20%涨停,科恒股份尾盘20%涨停,中一科技涨超18%,诺德股份等多股涨停。此外,今日登陆创业板的新恒汇上涨229%报42.12元/股,盘中最高至50元/股涨幅达290.6%,以最高价计算,该股单签盈利超1.8万元。

港股方面,李宁、中国人寿涨近5%,建设银行涨超3%,德翔海运大涨近36%,非凡领越涨近18%。

多只银行股新高

银行股盘中发力走高,截至收盘,厦门银行涨近3%,杭州银行、民生银行、浦发银行、交通银行等涨超2%。值得注意的是,杭州银行、浦发银行、南京银行等盘中均创出新高。

行业方面,去年同期“金融挤水分”产生低基数效应,叠加今年政府债靠前发力形成有力支撑,5月社融保持稳定增长。在今年较为明确的降息预期下,银行信贷投放普遍在一季度靠前发力,对公、零售信贷均同比少增。

中信建投证券表示,展望未来,目前信贷需求未见明显改善,仍需观察宏观经济预期的变化。5月一揽子政策的及时出台表明政策端积极应对外部不确定性冲击的决心和态度明确,随着积极财政政策和宽松货币政策共同发力,预计2025年信贷增速仍将保持在7%—8%左右。期待经济预期的进一步好转,从而更有利于银行基本面和板块估值的改善。

固态电池概念活跃

固态电池概念活跃,海科新源连续两日20%涨停,科恒股份尾盘20%涨停,中一科技涨超18%,诺德股份、赛伍技术、湘潭电化、滨海能源等多股涨停。

消息面上,第五届中国国际固态电池科技大会暨2025先进电池材料与智能装备技术展2025年6月19—20日举行。

机构表示,在国家政策的强力支持背景下,产业链各环节企业相继发布全固态电池技术解决方案。同时,低空经济、机器人等新兴应用场景的需求催化持续释放,多重利好叠加下,固态电池产业化进程有望加速。

东吴证券指出,政策端来看,2025年4月工信部印发建立全固态电池标准体系,此前投入60亿元全固态专项研发资金;应用端来看,终端路试&电池龙头中试逐步落地,宝马、奇瑞等车企接连启动路试,商业化进展超预期,同时宁德时代、清陶等电池厂商全固态中试线搭建。工信部预计2025年底前进行中期审查,目前固态电池难点主要在于制造环节,预计2025—2026年进入中试线落地关键期,设备迎来持续迭代优化阶段。

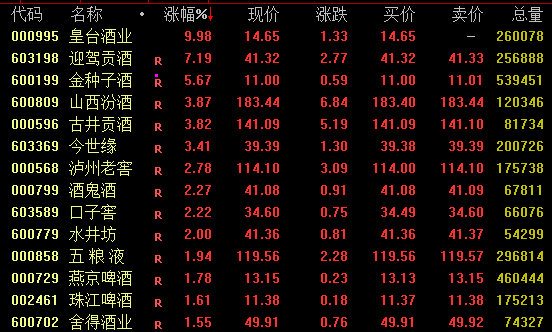

酒类股反弹

酒类股反弹走高,截至收盘,皇台酒业涨停,迎驾贡酒涨超7%,金种子酒涨近6%,山西汾酒、古井贡酒涨近4%。

机构表示,目前行业仍处于调整周期,短期受政策以及批价承压影响板块情绪低迷。5月份以来,多地“禁酒令”积极落实中,针对时间、场景等的文件陆续发布,并严格执行。导致市场对白酒的担忧加剧。

东海证券指出,长期来看,新政将推动白酒产业转型升级,通过品质创新满足更加多元化的消费需求。新政落实叠加淡季需求较弱,另外近期电商补贴力度较大,导致部分高端酒批价波动下行。白酒板块估值处于底部区间,且基本面预期较低,板块经过加速下跌后更具配置价值。白酒行业竞争加剧,分化集中趋势不变,头部酒企在品牌壁垒和战略升级中不断扩大市场份额,建议关注高端酒和区域龙头。

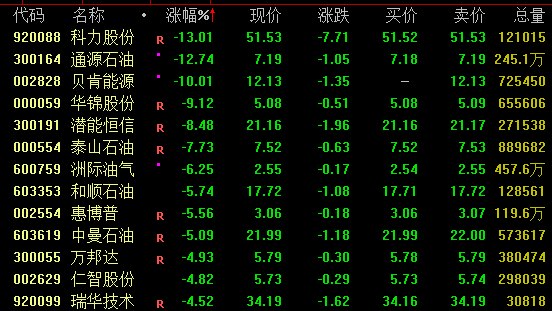

石油板块回调

石油板块回落走低,截至收盘,科力股份、通源石油跌约13%,贝肯能源跌停,潜能恒信跌超8%。

港服方面,吉星新能源跌近24%,联合能源集团跌超10%,中石化油服跌近5%。

值得注意的是,通源石油近5个交易日已累计大涨约95%,公司19日晚间发布风险提示称,公司股票交易严重异常波动,存在市场情绪过热的情形,可能存在非理性交易行为,交易风险较大,存在股价大幅上涨后回落的风险。公司提醒投资者,伊以冲突对公司短期业绩没有影响,请理性投资,注意投资风险。

对于石油市场,光大期货指出,如若地缘局势出现升级,当前OPEC的闲置产能以及充足的陆上石油库存或有助于稳定油价。OPEC的闲置产能主要集中于沙特阿拉伯、阿联酋及科威特等国,除非发生霍尔木兹海峡遭封锁这一尾部风险事件,进而限制产能的有效释放,否则上述国家接近600万桶/日的闲置产能规模应足以缓冲潜在的伊朗供应中断冲击。与此同时,中国的原油库存在近几个月持续增加,并攀升至历史同期高位,主要源于前期炼厂的备货采购需求。相对而言,美国页岩油产量释放通常需要更长的反应周期,且当前美国商业原油库存与战略石油储备均处于偏低水平。

尽管IEA最新月报将今明两年的全球石油需求增长预期分别下调2万桶至72万和74万桶/日,然而海外夏季需求旺季已经来临,根据美国运输安全管理局的数据,经7日移动平均计算,截至6月15日,美国TSA安检人数较5月环比增幅已接近10%,较2月低点上升超30%,预计欧美航空和陆路出行高峰有望提振交通燃料需求。整体来看,全球原油现实端供需尚未显著恶化,短期内市场关注焦点仍高度集中于地缘局势的演变,预计内外盘油价将维持高波动率特征。

(文章来源:证券时报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: