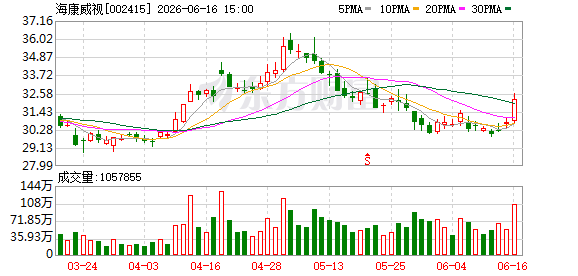

海康威视证券部工作人员:“公司硬盘产品将涨价”消息属实

2026-06-16

海康威视证券部工作人员:“公司硬盘产品将涨价”消息属实.

2026-06-16

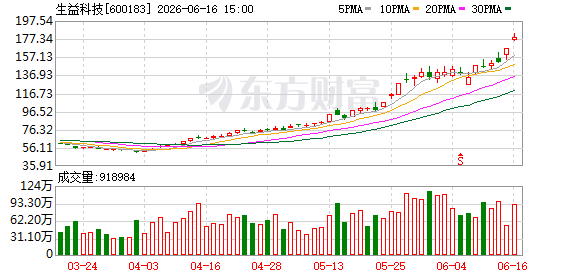

大摩三年5倍预期+上证50调入 生益科技强势涨停

2026-06-16

大摩三年5倍预期+上证50调入 生益科技强势涨停.

2026-06-16

又一品种“爆单”!AI驱动高端铜箔供不应求 最新高增长潜力股名单出炉

2026-06-16

又一品种“爆单”!AI驱动高端铜箔供不应求 最新高增长潜力股名单出炉.

2026-06-16