信托通道业务费率悄然上涨: 头部公司主动缩量 中小机构跑步补位

2026-05-29

信托通道业务费率悄然上涨: 头部公司主动缩量 中小机构跑步补位.

2026-05-29

AI算力需求增加 多家公司加速布局 高端电子电路铜箔领域

2026-05-29

外资持有A股市值超4万亿元 QFII青睐哪些板块?

2026-05-29

外资持有A股市值超4万亿元 QFII青睐哪些板块?.

2026-05-29

AI算力需求增加 多家公司加速布局 高端电子电路铜箔领域.

2026-05-29

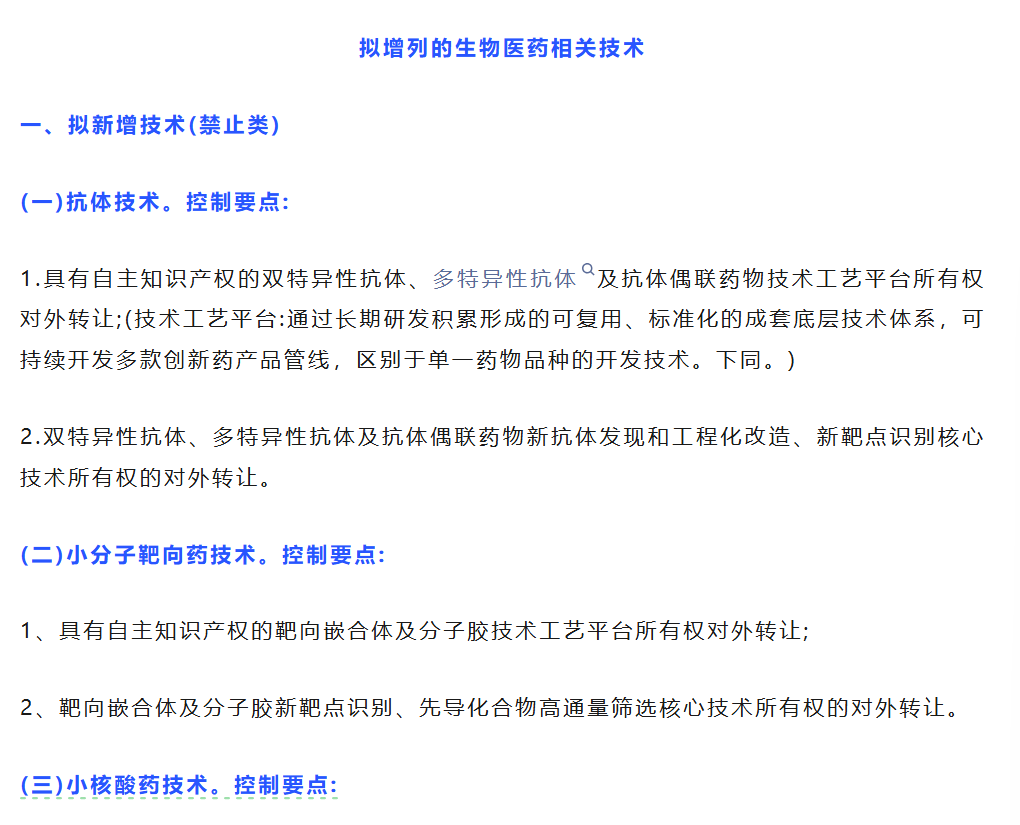

从“卖产品”到“卖平台”遇阻?创新药BD热潮或遇监管风暴

2026-05-28

从“卖产品”到“卖平台”遇阻?创新药BD热潮或遇监管风暴.

2026-05-28

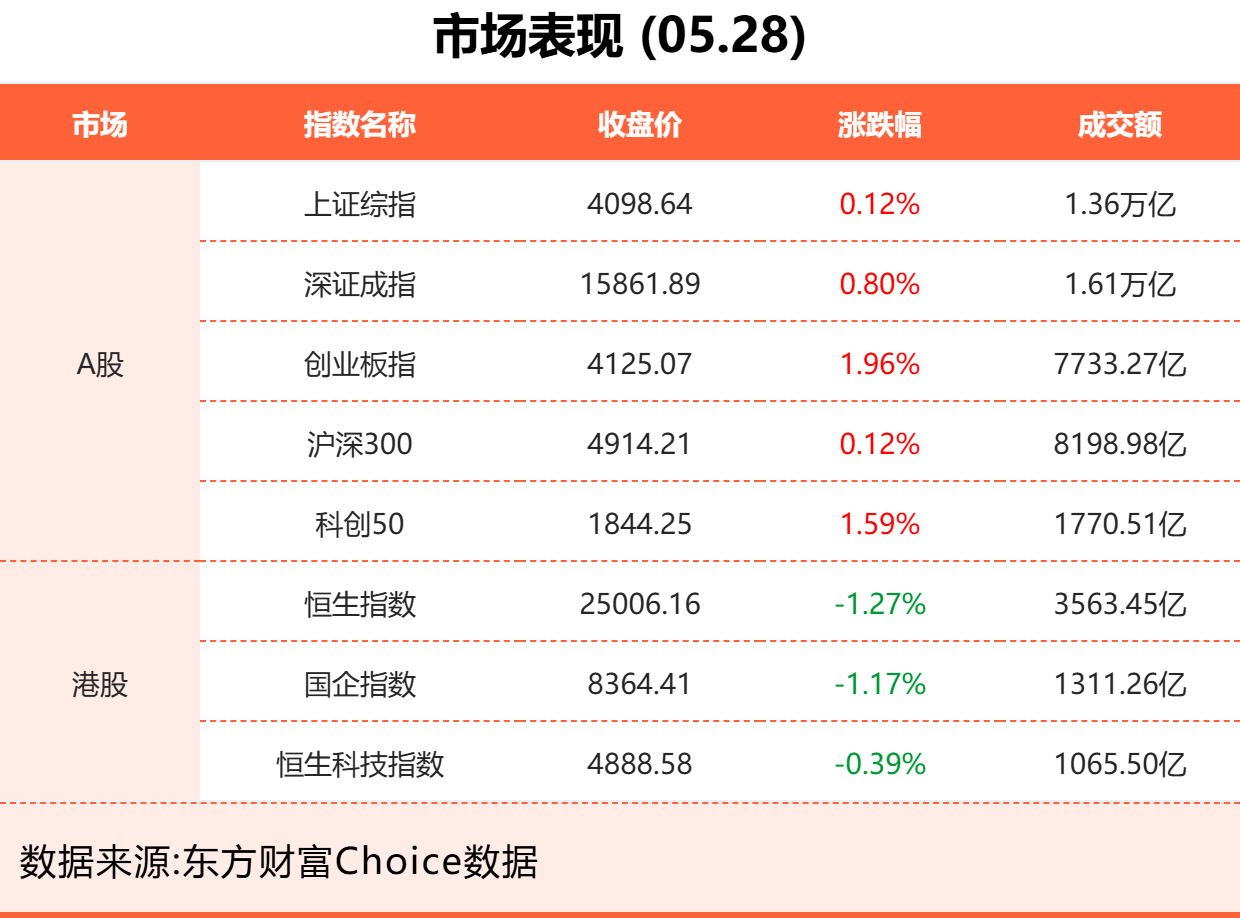

5月28日东方财富财经晚报(附新闻联播)

2026-05-28

5月28日东方财富财经晚报(附新闻联播).

2026-05-28