夏春:大炮一响,黄金先跌后涨,黄金主要买家不是央行而是个人 | 立方大家谈

夏春 | 立方大家谈专栏作者

智汇集团创始人、首席经济学家

过去三年我一直做短视频和直播叫大家买黄金或者黄金矿业上市公司,2025年初我预测黄金会涨到4500美元,根本没人相信,但到了年底就兑现了。

一开始,黄金价格因为一些国家的央行购买和关税担忧慢慢上涨,但随着投机资金和散户越来越多,黄金价格就开始近乎垂直地暴涨。到了今年一月我已经多次警告黄金市场投机力量成为主导,大家要等黄金跌下来再买。

2月28日美国以色列攻打伊朗,油价大涨而金价大跌,3月3日我在直播的时候,观众都很意外“大炮一响,黄金万两”的传统智慧失灵了。

我当时就表示,黄金在市场波动性大幅增加时遭受流动性冲击,金价下跌毫不奇怪。实际上,2008年金融危机爆发,2020年疫情爆发,2022年俄乌冲突爆发之后,黄金都是先跌后涨。

我当时预测,黄金将从每盎司5300美元跌到4000美元左右站稳回暖,现在黄金反弹到了4800美元。

我看了很多视频和文章解释黄金为什么下跌,基本上都是从宏观层面或者技术层面去解释,比如石油价格上涨导致通胀升温,美联储降息推迟甚至可能加息,黄金不再有吸引力;或者是波兰,土耳其,俄罗斯央行担心被中东战争波及,而卖出黄金增加武器装备。

这些解释对下跌的解释都有一定道理,但都无法解释黄金会在短短几天内先大跌后大涨的过程。

其实,最接近真相的答案,必须从交易层面出发才能真正理解。

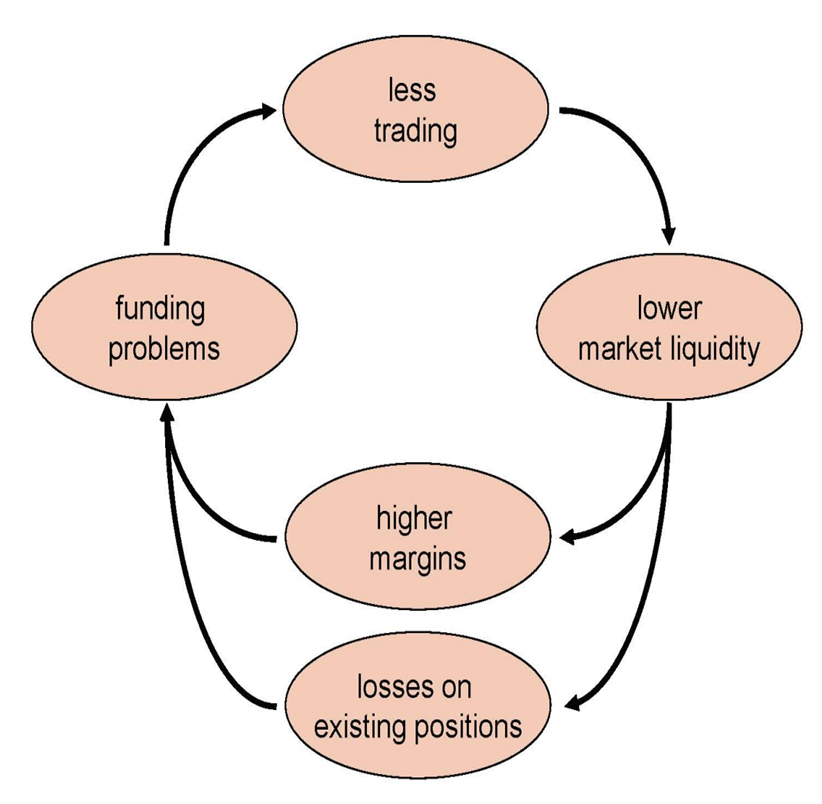

在市场正常时,有人买有人卖,黄金的买价和卖价差别很小,买卖很顺利进行,市场流动性很高。这个时候一些投资者会借钱加杠杆买入黄金,银行或者金融机构也很愿意给他们提供贷款,比如你有一块钱本金,这些债主愿意提供4倍的杠杆,贷给你4块钱,这个时候黄金市场的融资流动性也很高。

等到战争危机爆发,在交易层面上,黄金的“市场流动性”和“融资流动性”都变得非常紧张。

市场流动性紧张,就是大家因为恐慌都在卖黄金,这个时候缺乏买家,黄金价格就会越来越低。

而融资流动性紧张是因为原来借钱加杠杆买入黄金的买家,被银行或者金融机构这些债主催着还钱或者降低杠杆,他们就必须赶紧卖出手上有利润又好卖的黄金,赶紧还钱给债主。

我们举个简单的例子说明这个过程。假如你一开始有20块钱,借了80块钱,4倍杠杆,一共有100块钱。

这个时候战争爆发,一开始你买入的黄金跌了5%,你的总资产从100块变成了95块,你的本金就从20块变成15块,债主只给了你4倍的杠杆,这个时候你最多只能借60块。你原来借了80块,你就要还给债主20块,这个时候你只能继续卖出你手上黄金,还这个20块。

跟你一样借了钱的投资者也要卖出黄金还债,你们都在卖的时候,黄金价格的市场流动性就变得紧张,黄金价格就会继续下跌5%,或者10%。

更要命的是,黄金价格下跌还会导致“融资流动性”变得紧张。原来愿意给你4倍杠杆的债主,这个时候只给你3倍杠杆了。

一开始黄金跌了5%,你的本金变成15块,只能借45块,你原来借了80块,这个时候你要还给债主的就不是前面说的20块,而是35块。这样,大家都要同时降杠杆同时卖,情况就比前面讲的黄金价格下跌5%或者10%更严重,黄金可能会跌15%甚至20%。

大家想象一下,假如债主这个时候决定一分钱都不借给你,你和其他借了钱的人都需要还钱,价格大幅下跌,没人敢来接盘时,黄金价格是不是就一泻千里了。

搞懂这个市场流动性和融资流动性同时恶化的过程,也就搞懂了黄金跌够了很快就会反弹,因为只要投资者按照债主的要求把杠杆降下来之后,抛压也就结束了。别人恐慌我贪婪,总有人敢来抄底。

慢慢地,市场流动性和融资流动性都会改善,黄金也就涨上去了。

在真正的市场里,比我刚才描述的这个过程更可怕的是,一开始黄金价格下跌5%,可能还不是来自于散户卖出,而是借钱给散户的债主先卖出。

战争爆发,散户感到紧张,但可能还舍不得卖掉黄金,但银行和金融机构的风控要求,一旦黄金波动性上升就必须降低仓位,割肉也要卖。而且,债主们都知道,卖得越早,跑得越快,金价也会跌得更多。

而债主催着大家降杠杆还款的过程,就会积累大量的资金,可以去抄底金价。也就是说,银行这些金融机构既是导致黄金大跌的力量,也是导致黄金涨回来的力量。在这个过程中,散户可能亏得一塌糊涂,但金融机构反而是赚得盆满钵满的。我在十多年前就写文章把刚才描述的过程叫做“掠夺性交易”。

对比一下黄金市场交易层面发生的过程,就知道这比那些讲宏观叙事的,和那些搞技术分析的,要更加接近真相,更加靠谱。

大家如果想要提高自己的投资能力,必须超越宏观逻辑和技术逻辑,真正搞懂交易逻辑。只有这样,你的投资水平才会有飞跃式的进步。

开年以来,黄金价格大幅震荡,波动性比股票还高,未来大家应该如何配置?

我们可以先观察一下央行的举动,我们以前面提到的土耳其为例。3月13日那一周,土耳其央行抛售了6吨黄金。到了3月20日那一周,直接加速,抛了52.4吨。两周合计,58.4吨。

58吨是什么概念?同一时期,全球所有黄金ETF加起来,净流出才43吨。一家央行两周的抛售量,超过了全球机构投资者的总和。

土耳其为什么要这么做?因为土耳其现在真的很缺钱。

先说第一个原因:买石油。土耳其是一个能源高度依赖进口的国家,国内消耗的能源,90%靠外面买进来。平时油价正常,还能撑得住。但今年美伊冲突之后,油价直接冲上了100美元以上,土耳其每个月的进口账单暴增。

钱从哪里来?外汇储备。但外汇储备是有底的,眼看要见底了,只能把黄金拿出来换美元,然后再用美元去买石油。

第二个原因:稳汇率。土耳其里拉这一年贬值超过了45%。通胀突破了31.5%。

这对普通老百姓意味着什么?你今年存的钱,明年可能只剩下一半多一点的购买力。货币一旦开始失控,政府需要做的事情就是:把市场上多余的里拉收回来,减少流通量,汇率才能稳住。

卖黄金换美元,再用美元买回里拉,是现在土耳其手里最后的几张牌之一。所以你看,土耳其卖黄金,不是主动想卖,是被逼的。是在用最后的家底换时间。

土耳其不是第一个,也不会是最后一个。类似的事情正在多个国家同时发生。

俄罗斯今年以来持续减持黄金,部分原因是制裁下外汇渠道受阻,需要黄金来维持跨境结算。波兰去年大幅增持黄金之后,今年开始悄悄往外减,外界普遍认为是在应对北约军费开支压力。菲律宾则是典型的外债压力——比索持续贬值,央行需要黄金换汇来偿还美元债务。

这三个国家,背景各不相同,但卖黄金的底层逻辑是一样的:外汇紧张,黄金是最快能变现的储备资产。

接下来可能跟进的,还有越南、缅甸、泰国这一类国家。这些国家的共同点是:外汇储备不多,经济对进口依赖度高,一旦大宗商品价格持续高位,手里的黄金就变成了最容易变现的资产。

这不是预测,这是一个正在形成的趋势。

过去这几年,有一个逻辑在黄金市场里非常流行:全球央行是黄金的"永久买家"。这个逻辑的背景是什么?2022年之后,很多国家开始担心美元资产被冻结(俄罗斯的外汇储备被冻结是一个标志性事件),所以大量央行开始增持黄金,把黄金作为不依赖任何国家的储备资产。

这个逻辑本身没有错。但现在,情况开始变得复杂了。

一部分央行,确实还在买。中国、印度、一些中东国家,仍然在增持黄金。但另一部分央行,正在因为现实压力,不得不开始卖。

两股力量同时存在。这就意味着,黄金市场以前那个"央行是稳定托底力量"的预期,已经开始松动。分析师现在的说法是:越来越多的央行,正在从"稳定买盘"变成"潜在卖盘"。

这不是说黄金要崩,而是说以前那套简单的逻辑——"央行买,黄金就涨"——已经不够用了。需要更仔细地去看,到底是哪些央行在买,哪些在卖,各自的量有多大。

最近,国际清算银行发表了一个报告,也非常值得重视。

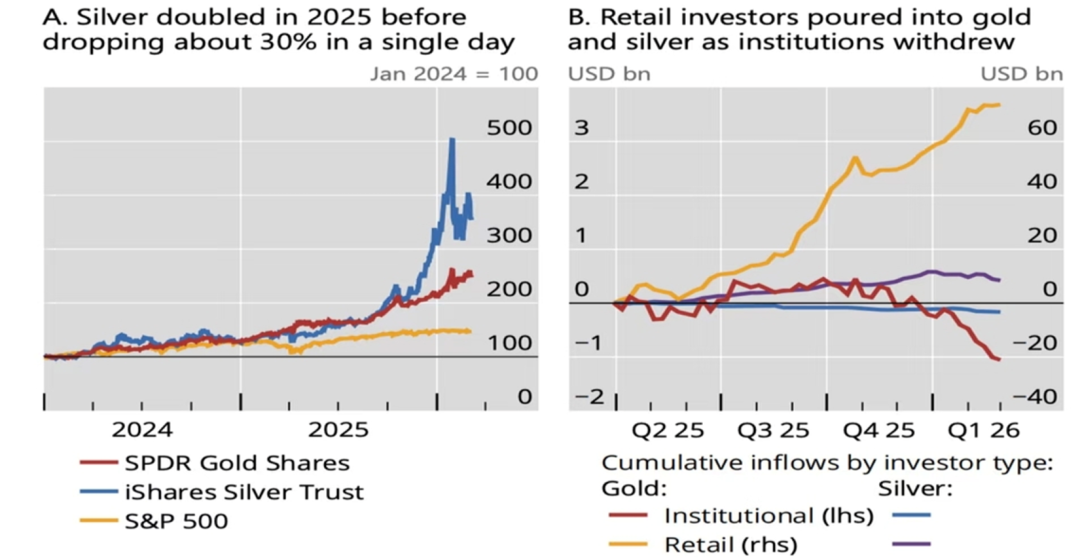

数据显示,从2025年二季度开始,推动黄金价格上涨的力量主要来自零售投资者(右图的黄线),而并非机构投资者(右图的红线),实际上,到2025年底,黄金需求来自零售投资者的累计资金高达600亿美元,而来自机构投资者的累计资金已为负数,并且在2026年一季度持续流出。

黄金市场已经变成零售,也就是个人/散户主导。

白银市场也类似,价格上涨主要由零售投资者驱动(右图紫色线),更让人意外的是,蓝色线代表的机构资金从2025年二季度就开始离场。

值得注意的是,白银市场的资金流入量远远小于黄金市场,但白银的涨幅比黄金和标普都更大(分别是左图里的蓝线,红线和黄线)。

那投资者现在怎么办?我想分短期和长期来说。

短期来看,波动会加剧。原因很简单:这一波央行抛售潮,还没结束。土耳其是最先暴露出来的,但后面可能还有。每一次有新的央行大量抛售的消息出来,黄金价格都可能会有一次阶段性的压力。这种情况下,不要急着接飞刀。

重点盯紧一件事:还有哪些国家,外汇储备紧张、能源进口压力大、手里有黄金——这些国家,就是潜在的下一个卖家。

长期来看,我的观点是:与其在这个时间点死守黄金等反弹,不如把目光转向确定性更强的方向。

什么方向?电力基础设施和关键矿产。

原因很直接。无论这场地缘冲突怎么走,无论哪个国家的央行继续抛售黄金,有一件事是确定的:全球能源重构正在发生,电网升级、储能建设、数据中心扩张的需求是刚性的,不会因为战争停下来,反而会因为战争加速。

而支撑这一切的,是锂、铜、钴、稀土这些关键矿产。这些资源的供需逻辑,比黄金清晰得多——需求端是确定的,供给端是受限的,价格方向不难判断。

黄金的长期逻辑当然还在,去美元化、债务扩张这些底层趋势没有消失。但在这一波央行抛售潮还没平息之前,与其守着一个短期有压力的资产,不如把资金配置到那些逻辑更硬、确定性更高的地方。等这一波抛售潮真正过去,再重新评估黄金的位置。

(文章来源:大河财立方)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: