黄金市场新逻辑:美联储独立性存疑与全球央行购金潮

事项:

截至8月末,沪金收盘价为791.28元/克,伦敦金收盘价为3446.805美元/盎司。我们时隔半年再度战略看多黄金市场,主要逻辑从“全球避险资产不足”升级至“美联储独立性存疑”,直接导致美元信用二次折价。全球央行持续增持黄金作为价格稳定器的作用依然显著,加密货币供给扩张对金价的冲击尚未成为市场核心矛盾(黄金市场,美联储政策,全球央行)。

观点:

从“全球避险资产不足”到“美联储独立性存疑”

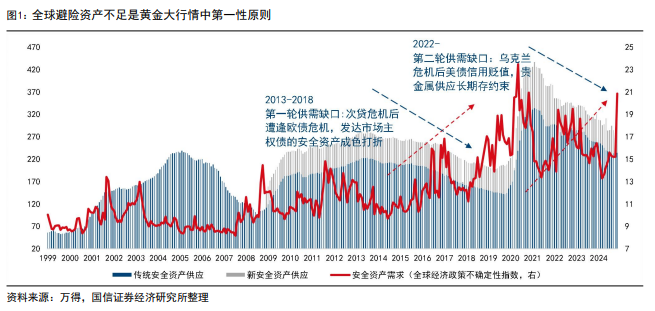

我们在2023年9月以来连续发布7篇黄金研报,最近一篇是2025年2月4日《黄金上涨逻辑:全球避险资产不足》,以乌克兰危机后避险资产供不应求为基调。经历半年震荡后,黄金或迎来新一轮配置窗口,核心触发因素已从避险资产短缺延伸至美联储独立性危机(黄金行情,美联储独立性)。

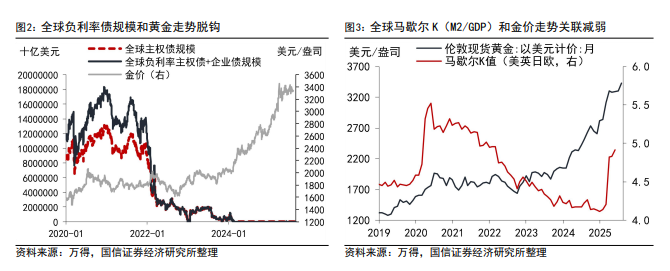

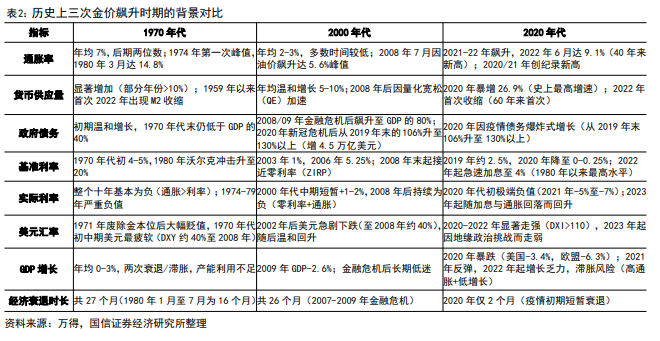

特朗普第二任期后持续批判美联储,近期公开要求理事库克辞职并指控其抵押贷款欺诈。8月22日全球央行年会上,鲍威尔释放有限降息预期,虽承认就业风险但担忧通胀。截至2025年8月30日,联邦基金利率期货和OIS隐含的9月加息概率高达87.9%和88%,但年底隐含利率分别为3.769%和3.770%,显示降息节奏偏缓。黄金短期虽因降息预期走高,但中期上涨的核心逻辑已转向美元信用折价,而非利率变动。2022年起金价与流动性脱钩,TIPs利率、负利率债券规模等传统指标失效,当前美债利率中枢仍处4.23%高位,“窝囊降息”预期下利率决定论短期难成立(美元信用,降息预期)。

历次黄金行情定价机制重构均源于美元资产信用重估。近期美联储独立性受损将进一步挫伤美元信用,乌克兰危机后美国对俄资产处置已首度冲击美元体系,全球央行加速增持黄金作为替代储备,而美联储政策独立性危机则成为加剧美元折价的又一推手(黄金定价,美元信用)。

全球央行买盘力量、后半段白银弹性以及加密货币供给影响探讨

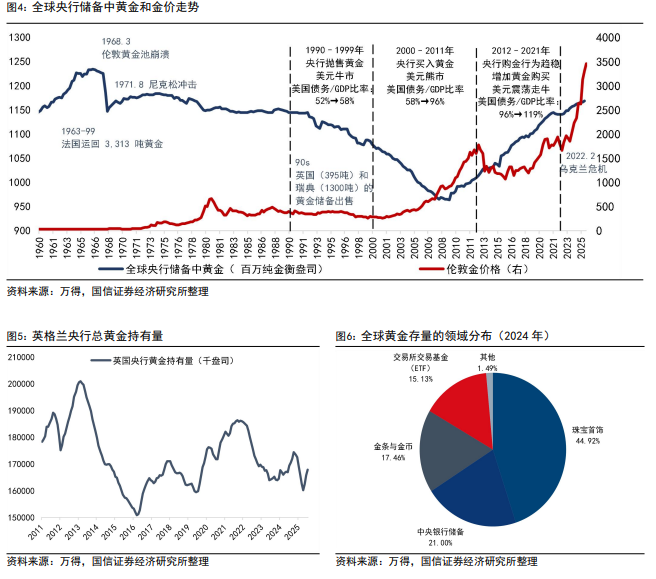

全球央行持续购金构成金价上涨基础,2025年二季度净购买166.4公吨。黄金存量用途中,珠宝首饰占45%,央行储备占21%(央行购金,黄金储备)。

多国央行从伦敦金库撤资的案例印证去美元化趋势:(1)波兰2019年撤出100吨黄金,理由是降低地缘政治风险;(2)匈牙利2018-2021年分两阶段运回94.5吨黄金,明确增强金融主权;(3)印度2022-2024年加速运回215吨黄金,与规避美元体系风险相关;(4)土耳其2017-2018年撤出逾200吨黄金,主因里拉危机和地缘政治紧张。这些行动共同指向制裁风险、去美元化及国内政治压力三大动因,历史经验表明不确定性反而推高金价(去美元化,地缘政治)。

黄金历史三次大幅飙升:(1)1970年代美元脱钩叠加通胀失控,金价从35美元升至850美元;(2)2000年代互联网泡沫与金融危机引爆避险需求,金价从250美元升至1920美元;(3)2020年代疫情宽松、地缘冲突与美元信用疑虑叠加,金价屡创历史新高。2023-2025年出现罕见背离:CAPE比率(34.97,历史97%分位)和美股/M2维持高位,但M2/金价因央行购金显著下降,显示市场对法币体系信任危机,资金直接涌入黄金(黄金历史,货币信用)。

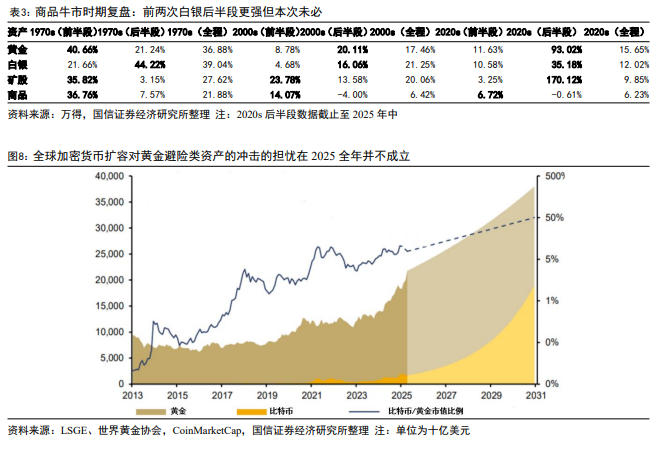

未来若美股调整带动CAPE比率回归,叠加美联储降息预期下的M2扩张,黄金或加速上涨。债务货币化与通胀二次冲高将成为关键催化剂(黄金上涨,通胀)。此外,1970、2000年两次商品周期后半段白银弹性更强,但本轮白银因工业平替属性成色折价,黄金主导地位或延续。加密货币扩容对金价冲击有限,全球加密货币快速扩容时点预计在2027年后,当前替代效应非主线(白银弹性,加密货币)。

(文章来源:国信证券)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: