中炬高新(600872):业绩超预期 改革效果初显

2024-10-27

吉比特(603444)2024年三季报点评:多因素致业绩承压 期待新游兑现

2024-10-27

蓝晓科技(300487):24Q3业绩略低于预期 材料仍稳健发展

2024-10-27

医疗器械行业观点更新:Q3业绩承压 看好Q4和25年持续改善的赛道

2024-10-27

华明装备(002270):业绩企稳符合预期 经营稳健向前

2024-10-27

建发合诚(603909):业绩维持高增 新签施工合同额下降

2024-10-27

星宇股份(601799):2024Q3业绩符合预期 客户结构持续转型

2024-10-27

新易盛(300502):业绩延续高增长 高速产品持续放量

2024-10-27

立中集团(300428):公司Q3业绩环比实现回升

2024-10-27

美好医疗(301363):下游影响消退 3Q业绩高速增长

2024-10-27

威胜信息(688100):Q3业绩稳健增长 海外市场快速开拓

2024-10-27

盛弘股份(300693):海外储能需求承压 业绩环比下滑

2024-10-27

安图生物(603658):业绩短期承压 看好后续恢复

2024-10-27

中材国际(600970):业绩平稳增长 订单增速转正

2024-10-27

立华股份(300761)2024年三季报点评:成本改善显著 业绩逐步兑现

2024-10-27

天味食品(603317)2024年三季报点评:Q3业绩超预期 盈利能力持续提升

2024-10-27

开立医疗(300633):业绩承压 低谷期充分蓄力

2024-10-27

星宇股份(601799):业绩符合预期 拓展新能源客户及海外市场

2024-10-27

苏试试验(300416):归母业绩同比降48.3% 关注设备及环试服务复苏情况

2024-10-27

中材国际(600970):Q3业绩符合预期 装备、运维加速出海

2024-10-27

汤臣倍健(300146):竞争加剧、消化库存 短期业绩承压

2024-10-27

道通科技(688208):业绩超预期 充电桩业务保持高速增长

2024-10-27

星宇股份(601799):三季度业绩符合预期 客户结构持续优化

2024-10-27

盛航股份(001205):收购海昌华并表 Q3业绩同比增长

2024-10-27

兴发集团(600141):Q3业绩延续改善 兴福电子分拆上市获注册

2024-10-27

东方财富(300059):公司代买卖证券款暴增 市场转暖业绩弹性可期

2024-10-27

华工科技(000988):Q3业绩超预期 连接业务未来可期

2024-10-27

天奈科技(688116):Q3业绩符合预期 单吨盈利维持稳定

2024-10-27

长城汽车(601633):Q3业绩平稳落地 持续看好越野SUV&生态出海

2024-10-27

敷尔佳(301371):业绩符合预期 看好强研发驱动快推新

2024-10-27

尚太科技(001301):Q3业绩符合市场预期 盈利持续优于同行

2024-10-27

新集能源(601918):Q3环比业绩大增 煤电一体化加速推进

2024-10-27

北新建材(000786):弱需求下Q3业绩保持增长

2024-10-27

鼎泰高科(301377):Q3业绩高增 持续受益AI服务器需求增长

2024-10-27

丸美股份(603983):Q3业绩超预期 看好多品牌势能增长

2024-10-27

恒玄科技(688608):2024Q3业绩高成长 看好2800放量带来的成长性

2024-10-27

食饮行业周报:秋糖反馈平淡 关注Q3业绩分化

2024-10-27

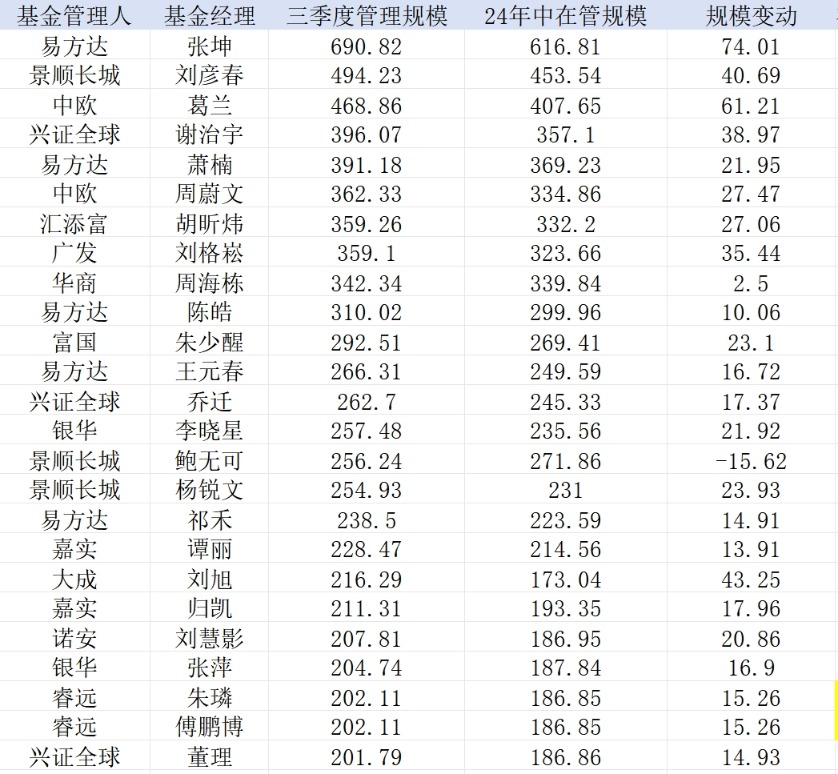

业绩回暖“200亿俱乐部”扩容 无奈基民“回本就卖”

2024-10-27

华润三九(000999):业绩基本符合预期 并购融合有序推进

2024-10-26

尚太科技(001301)2024年三季报点评:业绩符合预期 盈利能力稳定

2024-10-26

信立泰(002294):单三季度业绩改善明显 创新可期

2024-10-26

天赐材料(002709)2024年三季报点评:业绩符合预期 盈利拐点可期

2024-10-26

中材国际(600970):业绩符合预期 矿山运维新签保持高增

2024-10-26

山煤国际(600546):Q3量增致业绩环比改善 高分红凸显配置价值

2024-10-26

兖矿能源(600188)2024年三季报点评:24Q3业绩环比微增 化工业务继续扩张

2024-10-26

创新新材(600361):费用拖累Q3业绩 期待增量项目落地

2024-10-26

元力股份(300174)2024年三季报点评:Q3业绩符合预期 钠电硬碳迎来新催化

2024-10-26

盘江股份(600395):本增量减拖累业绩 煤电一体化成长未来可期

2024-10-26

贝泰妮(300957):品牌结构变化营销投入加大 业绩承压明显

2024-10-26