华创医药投资观点&研究专题周周谈第118期:2024年零售渠道中成药表现

2025-03-22

货币政策中的保险公司渠道(英译中)

2025-03-18

海兴电力(603556):电表出海领航者 渠道赋能新蓝海

2025-03-16

森马服饰(002563):休闲与儿童主业高质量发展 渠道变革助公司焕新

2025-03-06

味知香(605089):积极拓展渠道客户 期待经营改善

2025-02-26

稳健医疗(300888)公司动态研究:电商渠道快速拓展 品牌势能持续向上

2025-02-19

百亚股份(003006):大单品+全渠道 个护龙头加速全国扩张

2025-02-14

商超调改专题研究报告:顺势而为 把握渠道变革新机遇

2025-02-03

德国马牌与开思深化合作 携手赋能修理厂渠道

2025-01-11

紫燕食品(603057.SH):目前在微信渠道端销售占比很小

2025-01-10

从渠道运营转型为品牌运营?三夫户外继续扩张X-BIONIC门店,2023年起扭亏

2025-01-07

中国平安(601318):深化渠道改革 重彰龙头质量

2025-01-03

1月4号锅圈持续推进股份回购彰显信心!质价比产品推动线上渠道销售增长

2025-01-04

山水装饰宋春红:渠道发展是今年战略核心

2025-01-01

贵州茅台(600519):转型推动供需适配 调整投放平衡渠道

2024-12-31

美容护理:微信小店灰测“送礼物”功能 关注新渠道潜在变革带来的投资机会

2024-12-22

日常消费行业:休闲渠道观察系列2:微信小店借助“送礼物”功能有望成为零食新增社交线上渠道

2024-12-20

赛力斯(601127):中高端市场持续突破 渠道变革带来增量

2024-12-09

三棵树(603737):零售渠道扩张下沉 工程逆势提升市占率

2024-12-05

鸡蛋价格受高基差支撑 苹果外贸渠道继续寻货为主

2024-12-04

东方雨虹(002271):格局领先渠道变革 降本与风险处置并行

2024-12-04

国泰君安:展望2025年 消费建材有望受益于信用扩张对渠道周转的改善

2024-11-26

劲仔食品(003000):铸造冠军单品 劲拓多元渠道

2024-11-25

周大生(002867):加盟渠道销售承压 渠道扩张节奏放缓

2024-11-20

永艺股份(603600):Α势能凸显 期待新渠道、新客户持续放量

2024-11-15

王力安防(605268):巩固渠道及规模优势

2024-11-14

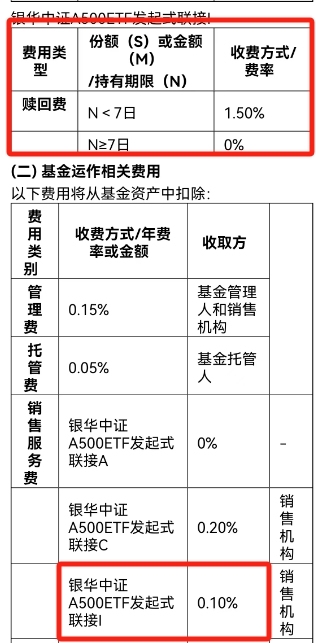

在直销渠道购买可享“0申购费、0赎回费” 多只热门指数基金增设I份额

2024-11-13

九牧王(601566):第三季度收入下滑6% 持续推进渠道优化升级

2024-11-08

洋河股份(002304):聚焦库存去化 调整优化渠道关系

2024-11-07

慕思股份(001323):电商渠道引领增长 Q4以旧换新有望拉动需求

2024-11-07

好太太(603848):新零售渠道表现卓越 短期利润率承压

2024-11-06

深度*公司*中国中免(601888):口岸渠道快速修复 关注市内渠道增量

2024-11-05

味知香(605089):压力环比减少 积极拓展渠道客户

2024-11-05

慕思股份(001323):电商渠道表现较好 以旧换新拉动回暖

2024-11-03

好莱客(603898):零售渠道有所承压 工程&橱柜较优

2024-11-03

南微医学(688029):海外高增持续 渠道拓展加速

2024-11-02

东方雨虹(002271):季度收入承压 渠道调整优化效果持续显现

2024-11-01

安克创新(300866):2024Q3利润端高增 市场和渠道开拓助推收入增长

2024-10-31

东鹏控股(003012):渠道转型持续推进 降本控费显成效

2024-10-31

报喜鸟(002154):2024Q3渠道拓展持续推进 利润表现承压

2024-10-31

迪阿股份(301177):Q3经营承压 渠道结构持续优化调整

2024-10-31

地素时尚(603587):渠道仍在调整阶段 利润承压 期待修复

2024-10-30

日辰股份(603755):餐饮渠道延续增长 费用冲回盈利高增

2024-10-30

日辰股份(603755):餐饮渠道维持较快增长 期待进一步改善

2024-10-30

青木科技(301110):代运营品牌+渠道双线拓展 品牌孵化延续高增

2024-10-29

佳禾食品(605300):植脂末短期继续承压 电商渠道增长亮眼

2024-10-29

深圳秋糖会渠道反馈:产业预期谨慎 渠道调整释放风险

2024-10-28

劲仔食品(003000):利润延续高增 渠道持续扩张

2024-10-25

爱施德(002416):手机分销龙头渠道优势彰显 高分红优质资产

2024-10-24