华南地区镀锌管价格弱势运行 情绪面偏悲观

2025-04-05

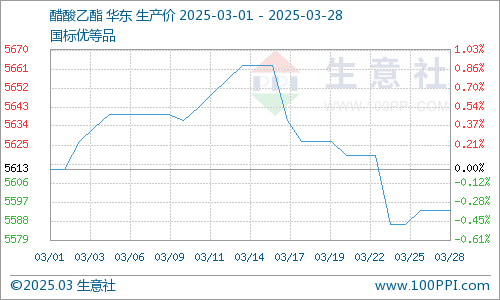

生意社:本周醋酸乙酯行情弱势整理

2025-03-29

【热点报告】美联储放缓缩表,美元转向弱势

2025-03-22

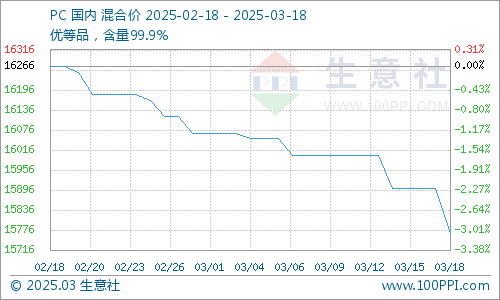

生意社:需求不及预期 3月中旬PC弱势延续

2025-03-19

武汉建材价格弱势下跌 成交清淡

2025-03-19

长沙建材价格弱势下跌 成交环比小幅增量

2025-03-19

山东齐盛期货:PP弱势难改

2025-03-18

【工业硅】弱势磨底,波动加剧,工业硅行情何时能够迎来“转机”?

2025-03-16

中信建投期货:跌破四季度以来支撑,EIA 库存报告并不十分利空,油价将延续弱势

2025-03-07

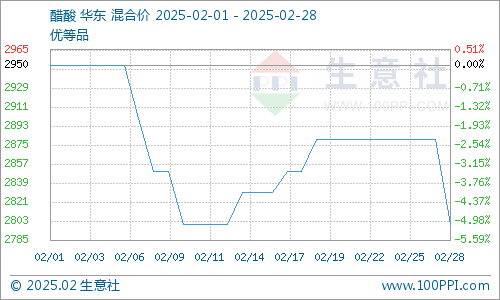

生意社:2月国内醋酸市场行情弱势震荡

2025-03-01

包头主流建筑钢材价格弱势运行 成交不佳

2025-02-25

宏观点评:市场弱势震荡 向消费、周期板块轮动

2025-02-15

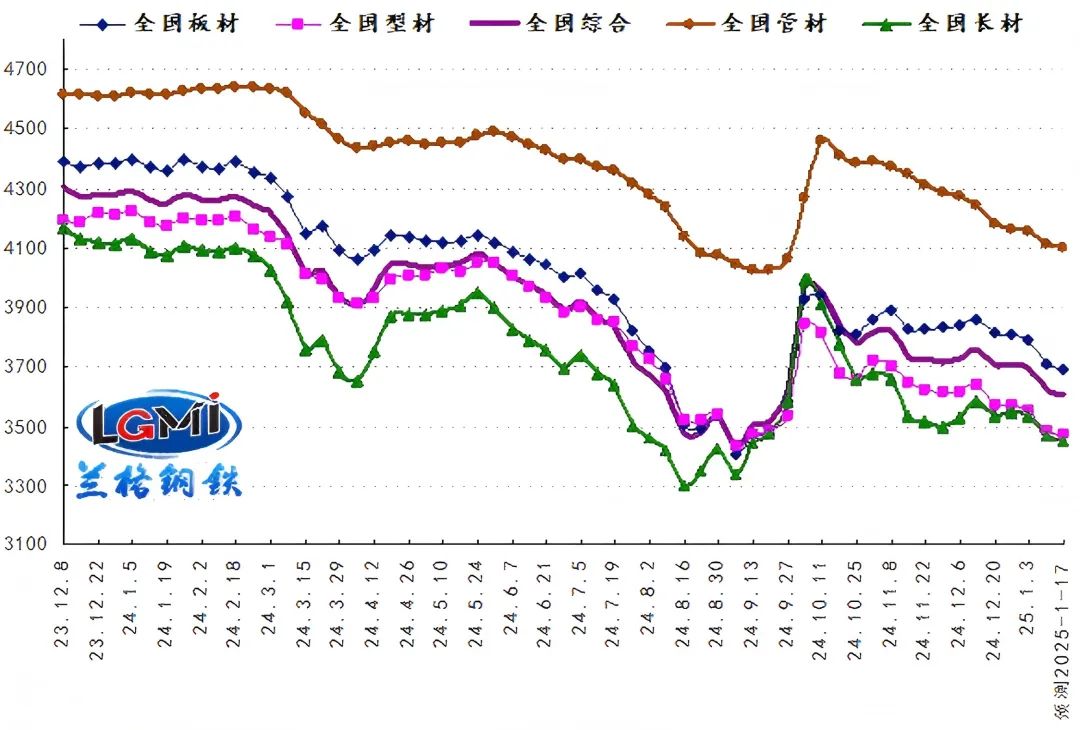

国内型钢周盘点:需求恢复缓慢 价格弱势下行

2025-02-15

结束五连涨,美元弱势下,瑞郎如何?

2025-02-14

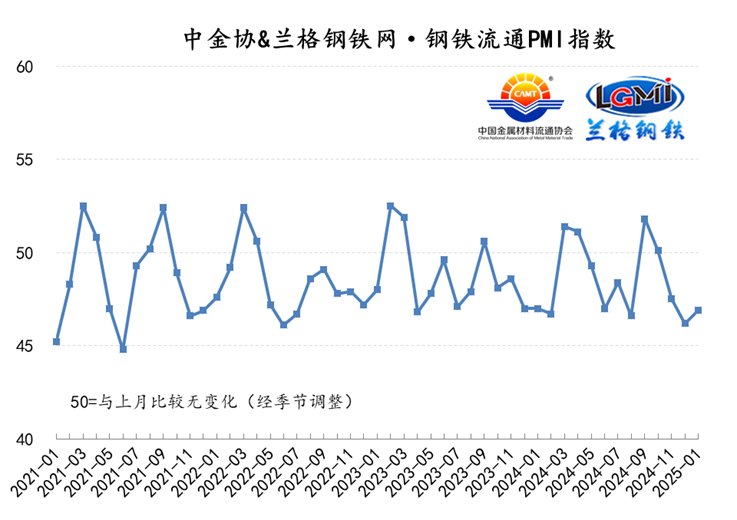

联合发布:2025年1月份中金协&兰格钢铁网·钢铁流通PMI指数弱势回升

2025-01-24

2024年土地市场盘点:土地市场依然弱势 年末城投托底有限

2025-01-22

华南地区镀锌管价格持稳为主 需求弱势

2025-01-16

本周华南地区镀锌管价格弱势运行 需求低迷

2025-01-13

预测:淡季需求逐渐萎缩 钢市延续弱势下滑

2025-01-12

供应局面改善 弱势震荡寻支撑

2025-01-10

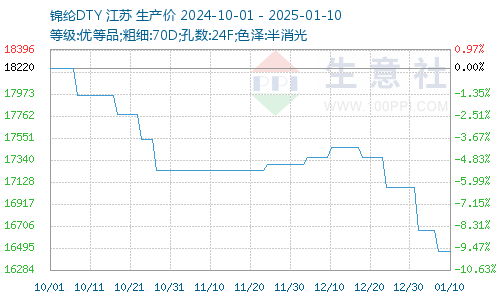

生意社:需求疲态不改 锦纶长丝市场弱势下滑

2025-01-10

和讯投顾高璐明:弱势信号出现,小心市场这么走!

2025-01-09

唐山钢坯收盘:价格窄幅弱调 后期或持续弱势

2025-01-09

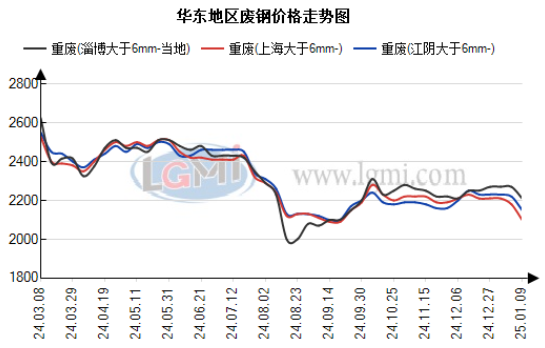

1月9日华东地区废钢持续下行 明日市场弱势运行为主

2025-01-09

包头主流建筑钢材价格弱势运行 成交寥寥

2025-01-09

兰格优特钢日盘点:国内市场延续弱势 需求表现平淡

2025-01-08

长沙建材价格弱势下跌 成交环比保持韧性

2025-01-08

卓创资讯:鸡蛋消费旺季推迟 价格稍显弱势

2025-01-08

焦企利润将有所收缩 双焦价格延续弱势运行

2025-01-01

华泰期货镍不锈钢日报20250102:镍铁价格下行,不锈钢维持弱势

2025-01-01

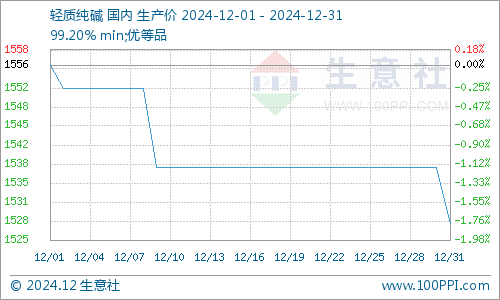

生意社:12月国内纯碱市场行情弱势下行

2024-12-31

生意社:利空打压 12月己二酸行情弱势下跌

2024-12-31

生意社:纯碱市场行情弱势运行

2024-12-31

饲料企业进军养猪环节 延伸产业链对冲弱势行情

2024-12-27

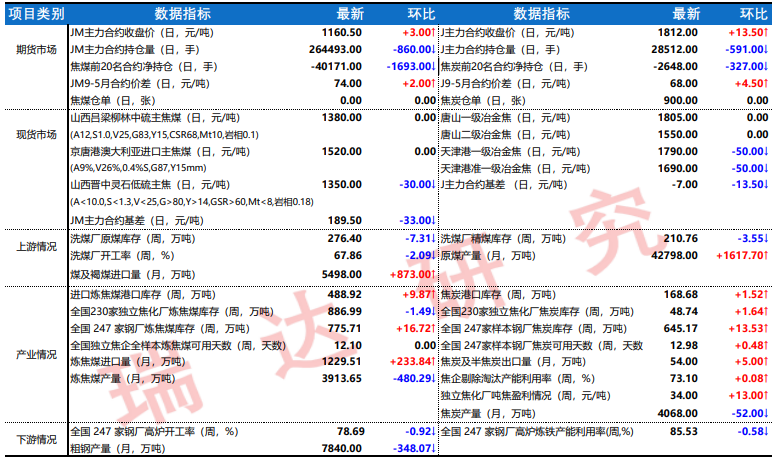

冬储补库表现并不理想 焦煤期价维持维持弱势震荡

2024-12-26

宏观大类日报:A股弱势微调 政策效果仍待传导

2024-12-26

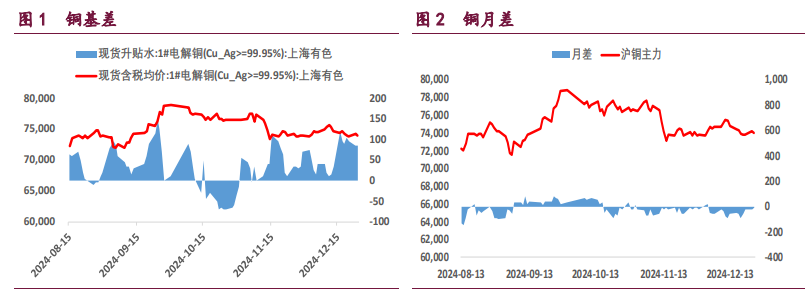

铜价或将震荡企稳 沪铝期价弱势运行

2024-12-25

广发期货:焦炭继续跟随成本端弱势运行

2024-12-25

国粮:预计近期豆粕价格弱势震荡

2024-12-25

本周华南镀锌管价格弱势运行 悲观情绪面加重

2024-12-22

原油需求回暖较为缓慢 价格以弱势震荡为主

2024-12-21

镍市:供应过剩、需求疲弱下的弱势运行与策略应对

2024-12-20

黑色金属板块集体下行 螺纹钢主力弱势震荡

2024-12-20

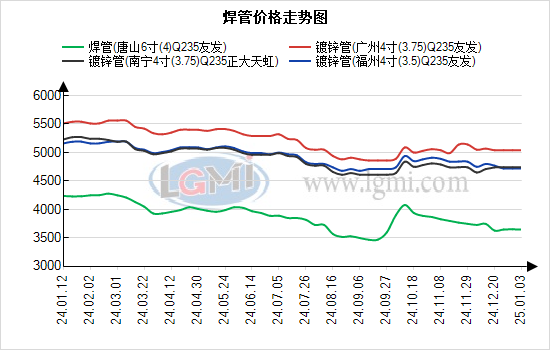

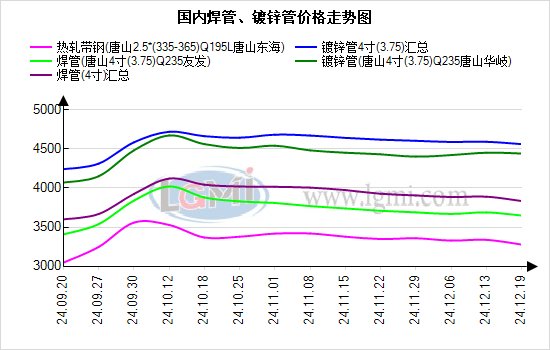

兰格焊管日盘点:弱势延续 价格整体跟降

2024-12-19

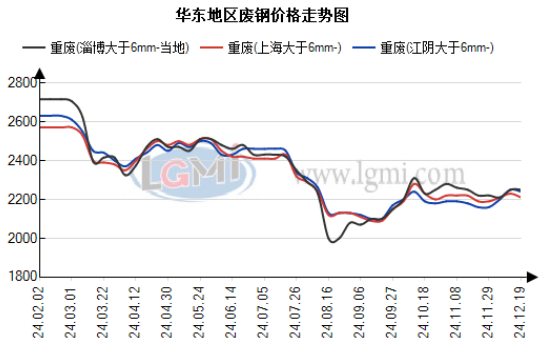

12月19日华东地区废钢偏弱运行 明日市场弱势运行

2024-12-19

黑色期货下跌,钢价延续弱势运行

2024-12-19

美联储降息25个基点 沪铜主力弱势震荡

2024-12-19

东海期货:螺纹钢短期延续弱势

2024-12-19