市场补库意愿不足 纸浆供需格局延续偏弱

2024-11-05

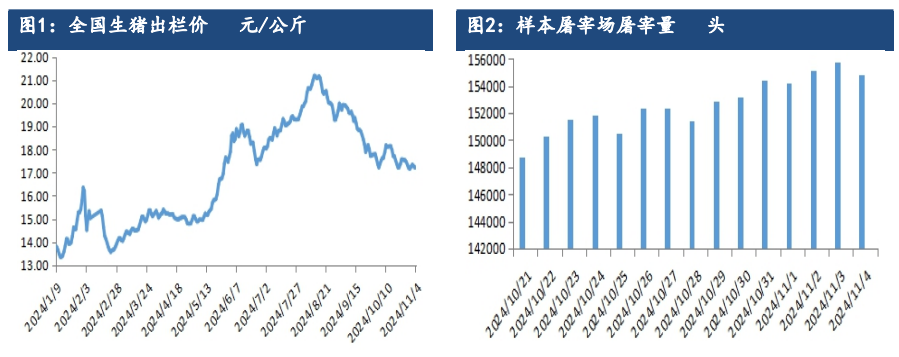

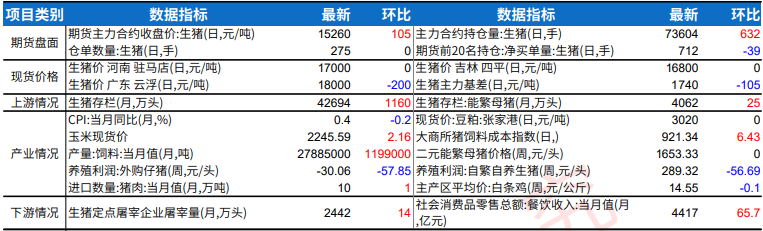

生猪供需格局或有改善 价格或趋稳反弹

2024-11-05

港口库存偏低 但供需整体上行驱动有限 乙二醇短期震荡走势

2024-11-05

供需偏弱且成本端支撑有限 短纤低位震荡

2024-11-05

鸡蛋供需逐步转向宽松 期价或震荡走弱

2024-11-05

钢铁行业周度报告:本周钢材供需双降、库存持续去化 钢价震荡偏强运行

2024-11-04

建筑材料行业专题研究:24Q3水泥等有亮点 关注Q4供需共振机会

2024-11-04

供需矛盾并不突出 短期乙二醇跟随成本端主逻辑

2024-11-04

市场或供需双减 生猪价格震荡偏弱

2024-11-04

福莱特(601865)2024年三季报点评:行业供需阶段性失衡 三季度业绩承压

2024-11-04

数据港(603881):Q3业绩保持稳健 供需格局持续向好

2024-11-02

pta期货主力本周K线收阴 供需驱动暂不明显

2024-11-02

美农供需报告总体略偏空 棉花上市供应压力较大

2024-11-02

24三季报深度分析:供需改善+逆境韧性是重点关注线索

2024-11-01

HPV疫苗供需反转:头部企业业绩普遍下滑 竞争加剧未来仍道阻且艰

2024-11-01

吉祥航空(603885):三季度净利同比下滑 静待供需格局改善

2024-11-01

民调显示2025年石油前景暗淡,供需担忧或促使价格下跌

2024-11-01

中国东航(600115):旺季盈利同比下滑 静待市场供需改善

2024-10-31

生猪供需逐渐进入双旺局面 棉花基本面仍尚未改善

2024-10-31

锰硅供需矛盾缓解 钢厂买货积极性略有回升

2024-10-30

供需逐步转弱 叠加原油走弱 乙二醇上方空间有限

2024-10-30

尿素供需宽松扭转较为困难 价格缺乏上涨驱动

2024-10-29

供需偏弱且成本端支撑偏弱 短纤低位震荡

2024-10-29

钢铁行业跟踪周报:供需错配态势延续 钢价震荡运行

2024-10-26

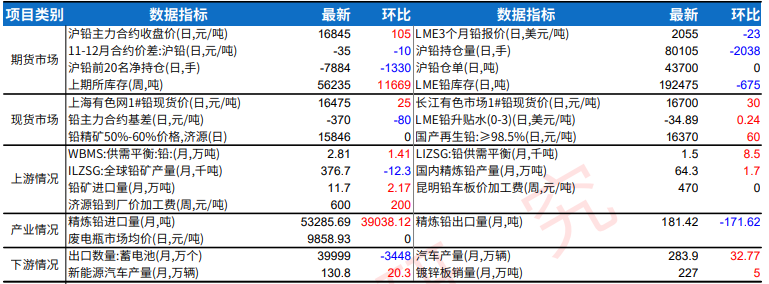

沪铅供需双增下 价格或震荡为主

2024-10-25

资金跟踪专题:股市供需格局全面改善

2024-10-24

硅铁供需呈环比双增态势 预计价格仍将承压运行

2024-10-24

基础化工行业2025年投资策略:企业盈利与行业供需同优化 产业布局及科技创新促发展

2024-10-23

农林牧渔行业点评报告:2024Q4旺季已至 肉鸡价格上行有供需双重支撑

2024-10-23

鸡蛋将迎来节奏性供需双强 01合约当前贴水较大

2024-10-23

PTA供需驱动暂不明显 价格跟随成本波动为主

2024-10-23

PVC市场供需矛盾短期难改 BIS延期确认

2024-10-22

房地产及物管行业24年第42周周报:来访认购维持高位 五部委推动供需两端政策改善

2024-10-22

地缘紧张缓解 乙二醇供需预期宽松

2024-10-22

航空行业:总量稳定结构优化 保障供需继续恢复

2024-10-22

短期供需结构良好 但原油偏弱 短期乙二醇区间震荡

2024-10-22

供需偏弱但成本端有所企稳 短纤低位震荡

2024-10-22

供需驱动偏弱 PTA跟随成本端波动

2024-10-22

黄金供需失衡助长价格飙升,瑞银称一年内或升至2900美元!

2024-10-22

煤炭月度供需数据点评:9月供给回升 制造业投资延续高增

2024-10-21

钢铁行业周报:行业供需双升 长期关注低估值修复机遇

2024-10-20

煤炭行业周报:9月供需淡季不淡 煤价短期或窄幅震荡

2024-10-20

钢铁行业跟踪周报:供需错配叠加成本下行 钢价有所回调

2024-10-20

农林牧渔行业周报:供需情况有所转好 鸡价小幅回升

2024-10-20

化工行业2024年四季度投资策略:重视供需格局 底部布局景气行业

2024-10-19

甲醇供需双高 醇市随油价及能化展现止跌力量

2024-10-18

PVC:弱供需抑制向上空间 关注政策端扰动

2024-10-17

纯碱供需维持过剩格局 价格或震荡运行

2024-10-17

豆油供需在逐步好转 四季度或看好油脂价格

2024-10-16