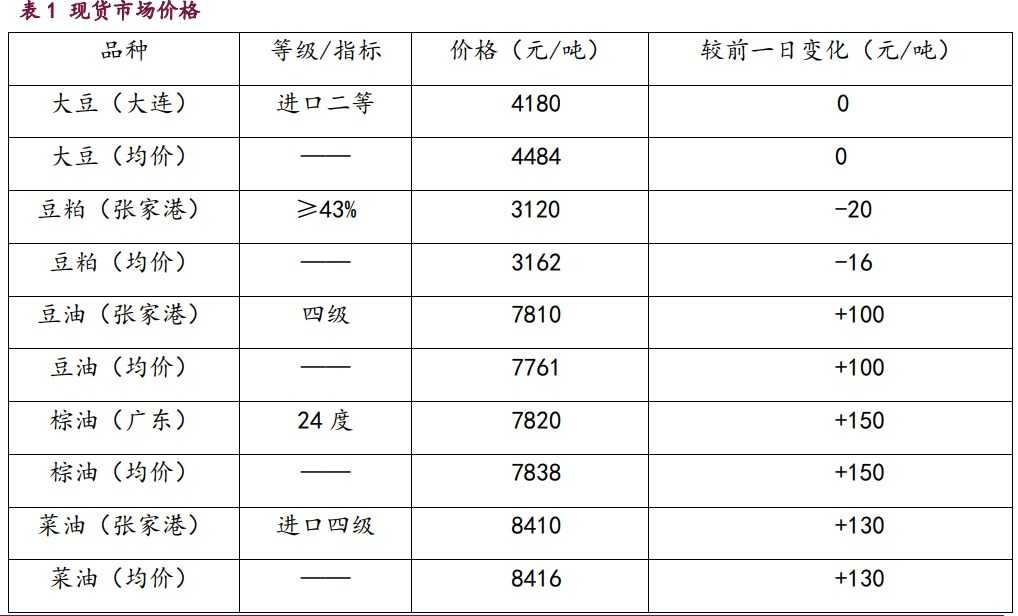

7月29日豆粕期货行情走势分析

2024-07-29

市场低位多空博弈加剧 豆粕价格下跌破位

2024-07-29

豆粕期货主力本周K线收阳 短期美豆天气仍存变数

2024-07-27

7月26日豆粕期货持仓龙虎榜分析:豆粕主力处于净空头状态

2024-07-26

7月26日豆粕期货行情走势分析

2024-07-26

7月25日豆粕期货行情走势分析

2024-07-25

7月24日收盘豆粕期货持仓较上日减持11378手

2024-07-24

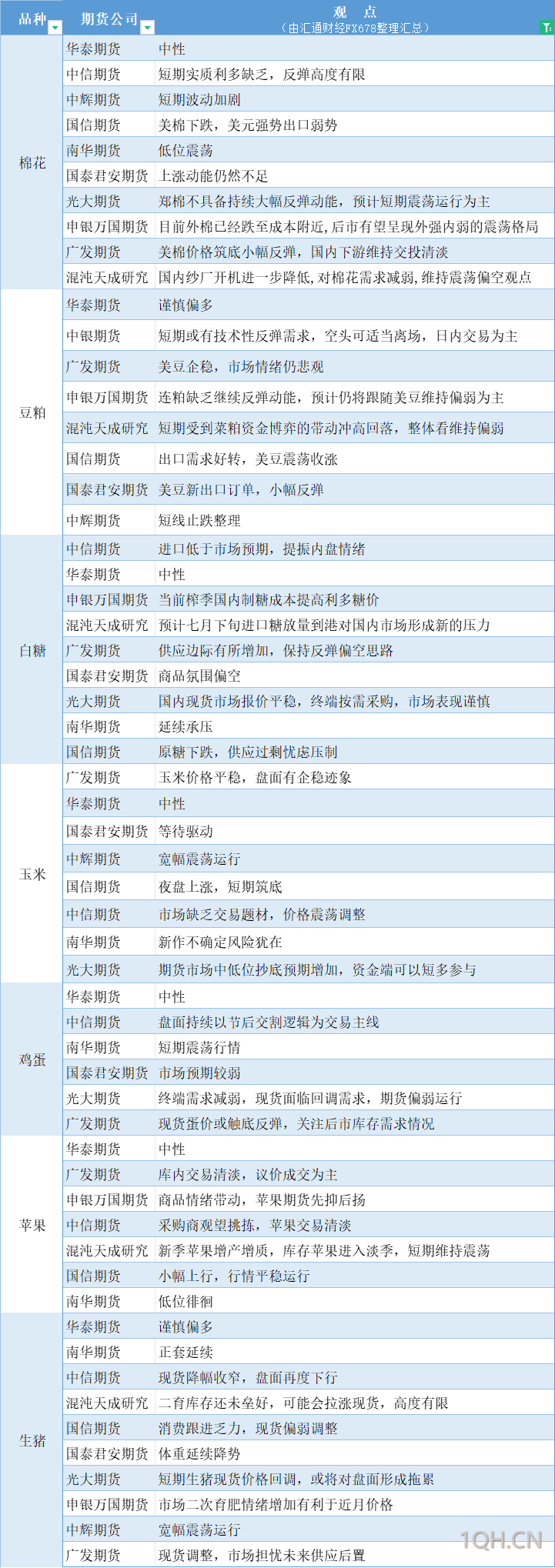

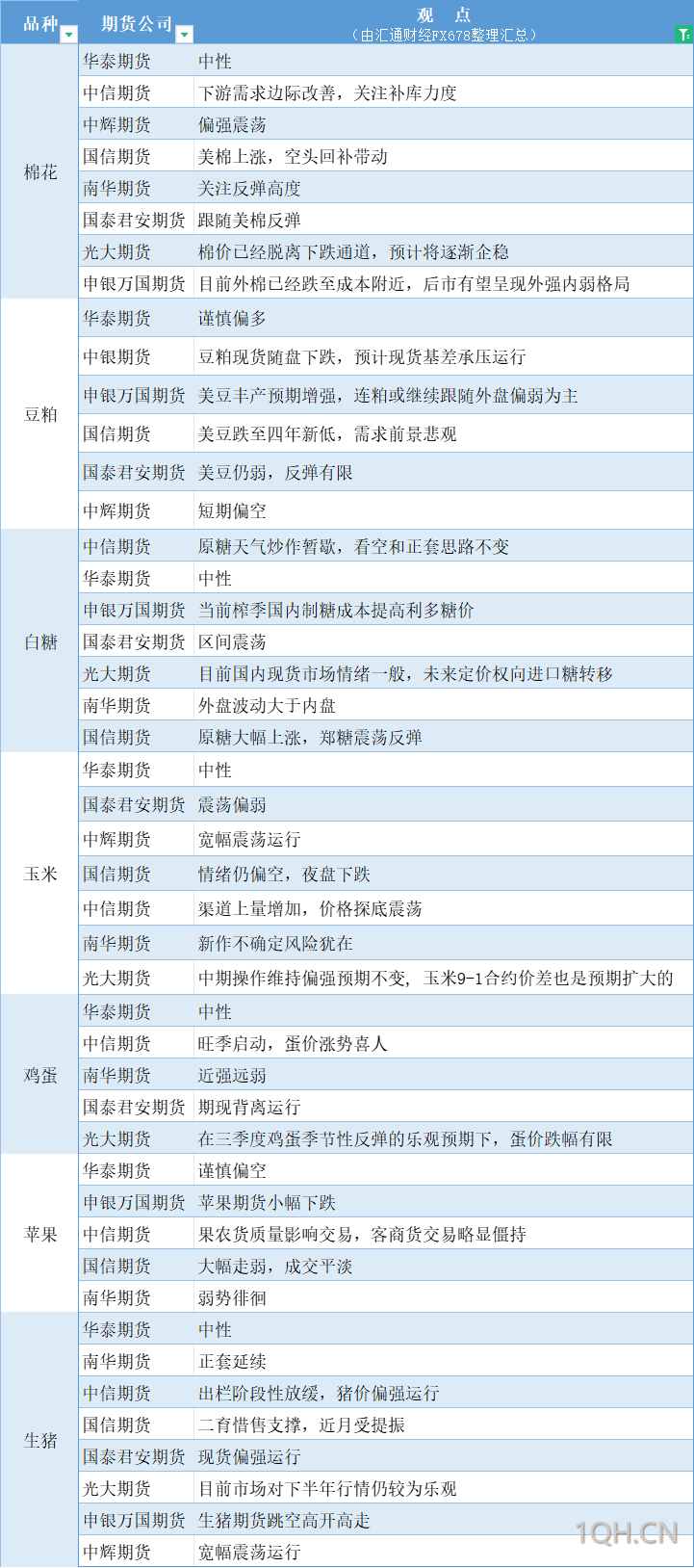

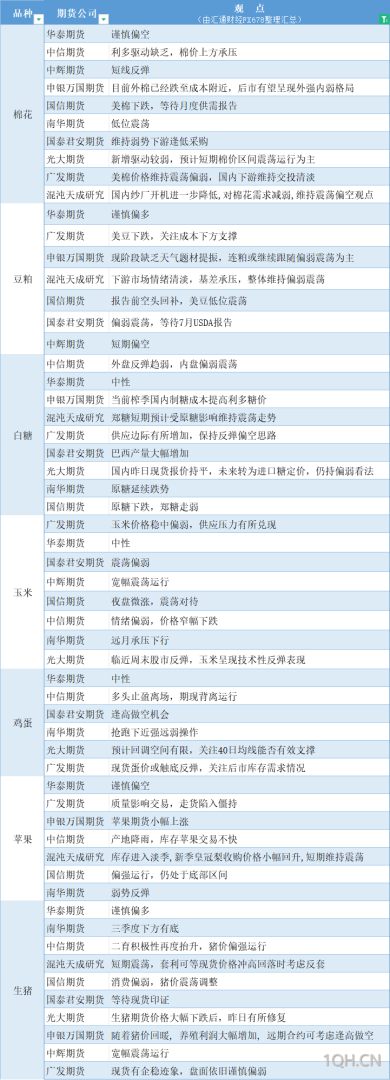

期货公司观点汇总一张图:7月24日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-24

豆粕或进入筑底阶段 价格区间操作为主

2024-07-24

7月24日豆粕期货行情走势分析

2024-07-24

棕榈油延续区间运行 豆粕库存高企且仍在累库

2024-07-23

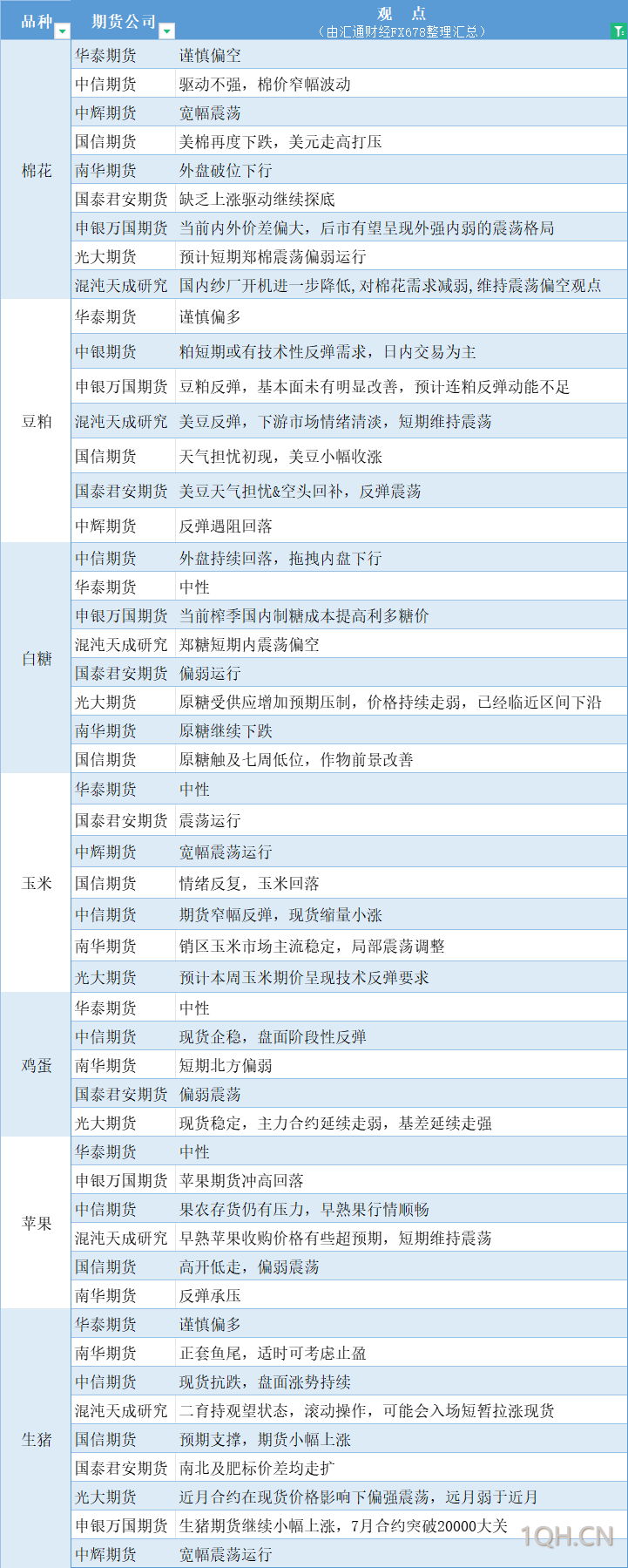

期货公司观点汇总一张图:7月23日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-23

7月23日豆粕期货行情走势分析

2024-07-23

国内市场担心未来关税或上调 豆粕涨幅好于菜粕

2024-07-23

豆粕受降雨导致调运阻碍 现货端率先受到提振

2024-07-23

国际交易风向大转变:大豆、玉米、小麦和豆粕市场将迎来哪些新机遇?

2024-07-23

7月22日豆粕期货持仓龙虎榜分析:多方进场情绪弱于空方

2024-07-22

豆粕面临持续累库压力 豆油需求或维持中性

2024-07-22

玉米主力期价出现止跌迹象 豆粕盘面震荡筑底

2024-07-22

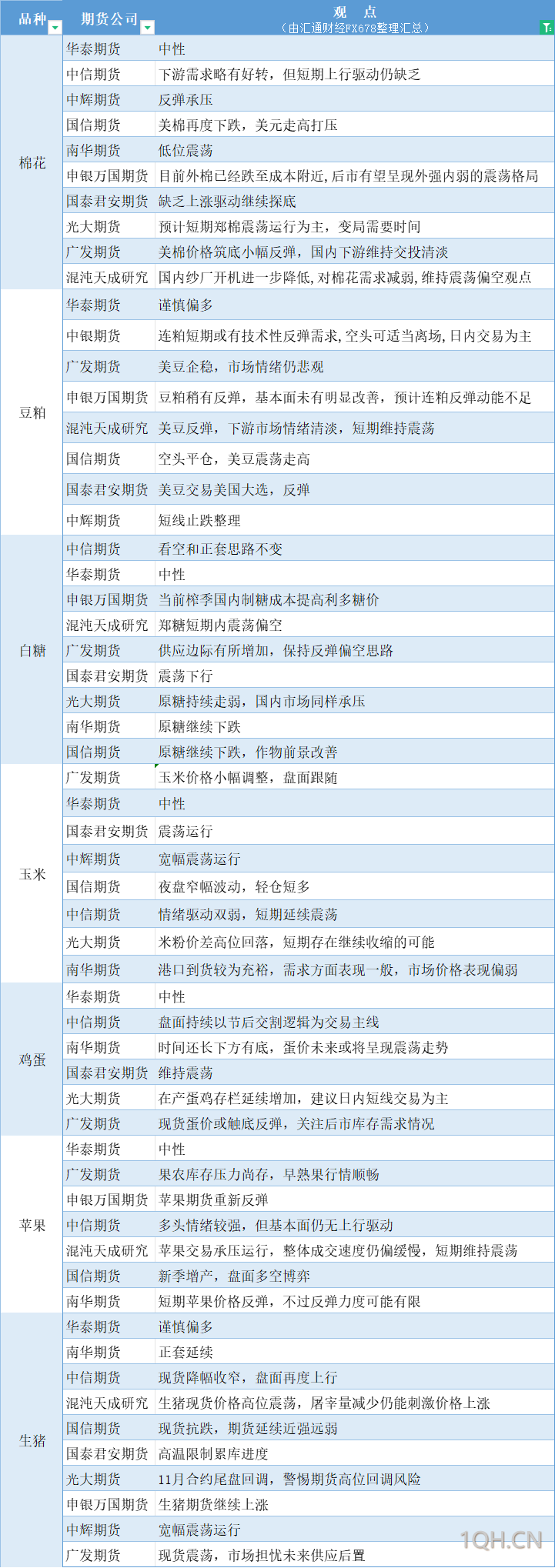

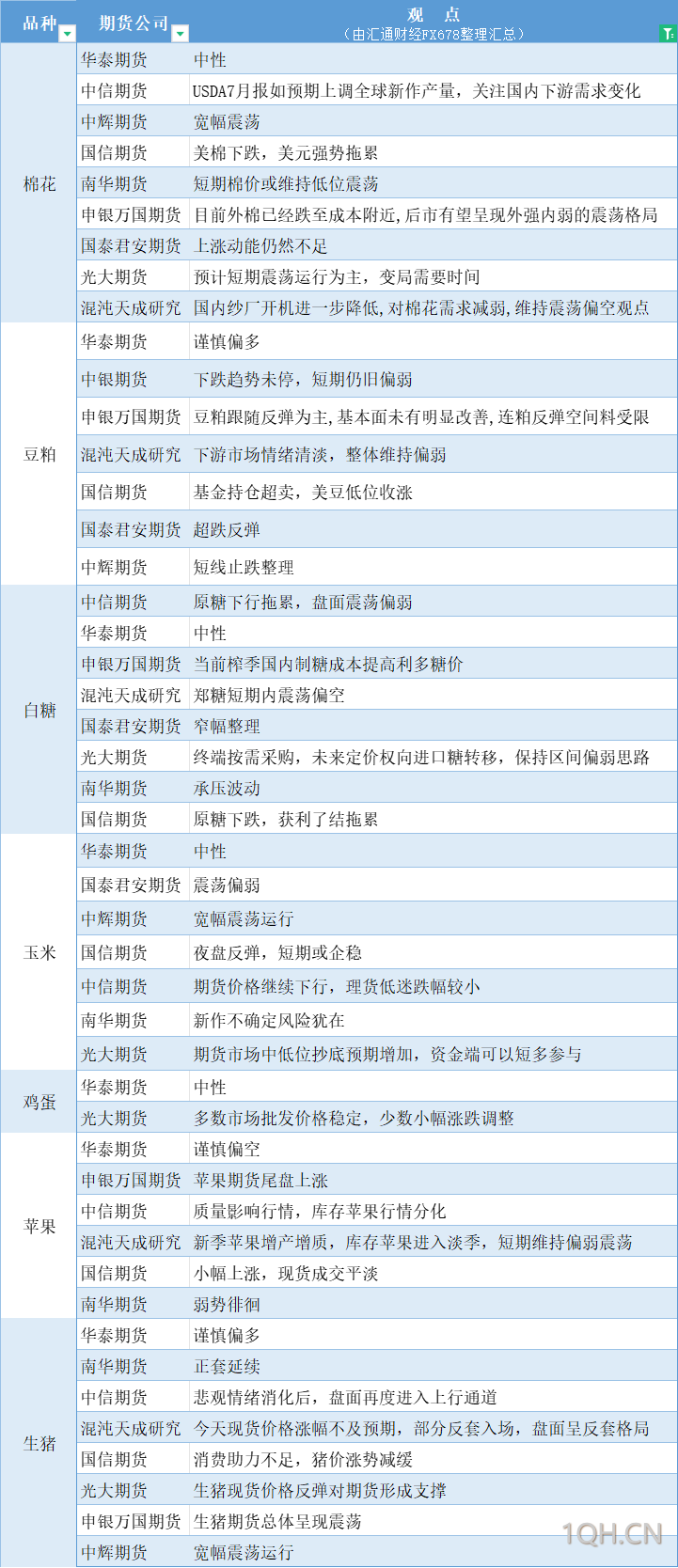

期货公司观点汇总一张图:7月22日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-22

豆粕天气题材未能提振情绪 油脂期价迎来轮动反弹

2024-07-22

7月22日豆粕期货行情走势分析

2024-07-22

期货公司观点汇总一张图:7月19日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-19

豆粕下游采购情绪谨慎 白糖供应过剩预期较强

2024-07-19

期货公司观点汇总一张图:7月18日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-18

美豆天气未提供向上驱动 豆粕延续低位震荡运行

2024-07-18

7月18日豆粕期货行情走势分析

2024-07-18

豆粕供需报告调整有限 天气升水持续挤出

2024-07-17

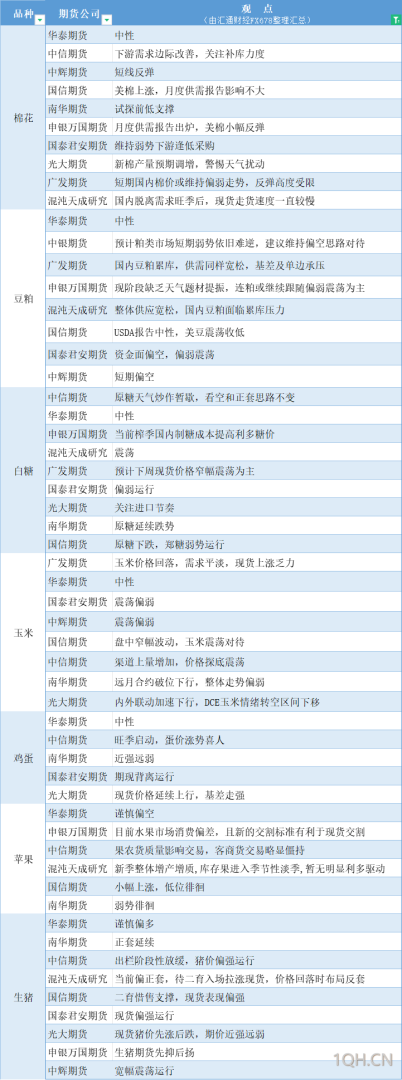

期货公司观点汇总一张图:7月17日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-17

豆粕空头减仓非常明显 油脂持反弹行情

2024-07-17

7月17日豆粕期货行情走势分析

2024-07-17

蛋白粕期货价格上涨 豆粕现货依然呈现疲软态势

2024-07-17

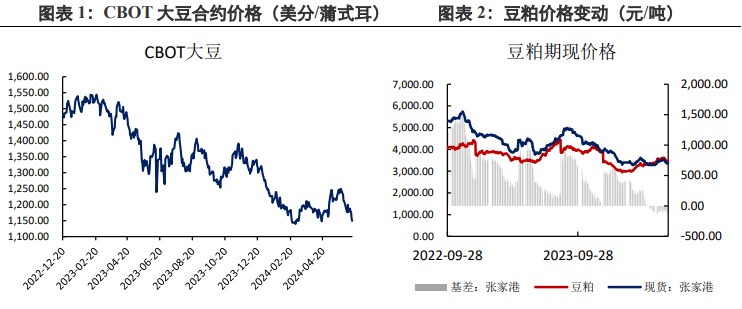

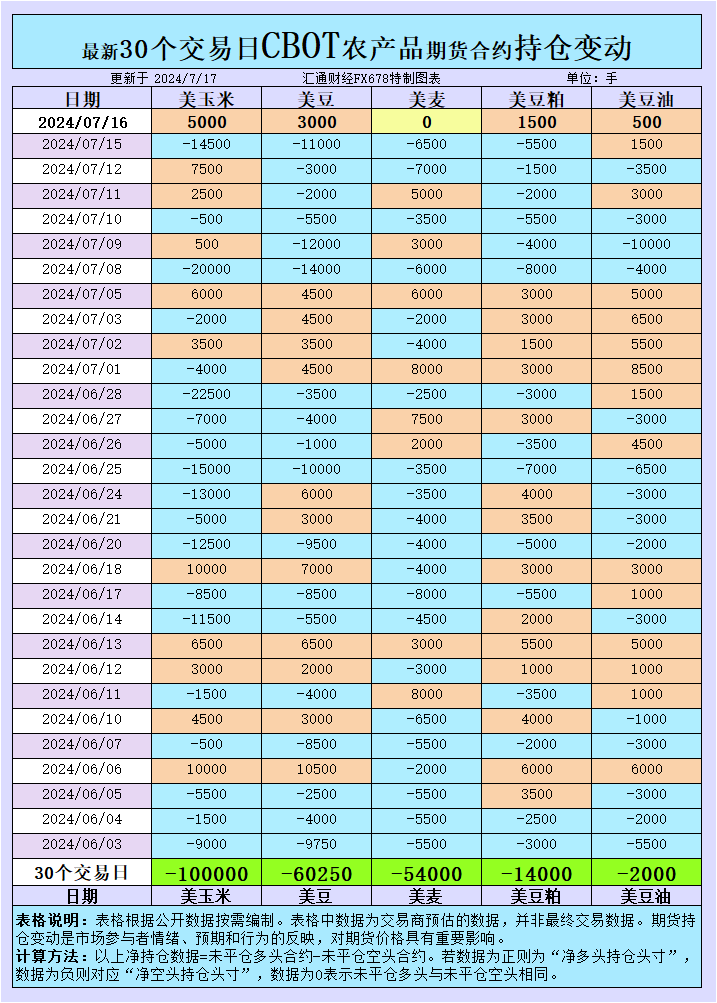

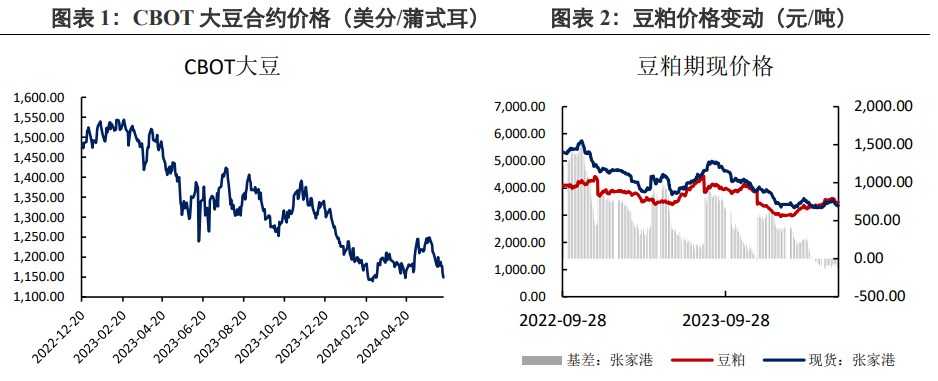

CBOT持仓:大豆、豆粕、豆油、小麦、玉米,谁将引领下一轮价格风暴?

2024-07-17

国际交易风向:基差波动引领,大豆、豆粕、玉米、小麦市场迎来关键转折点!

2024-07-17

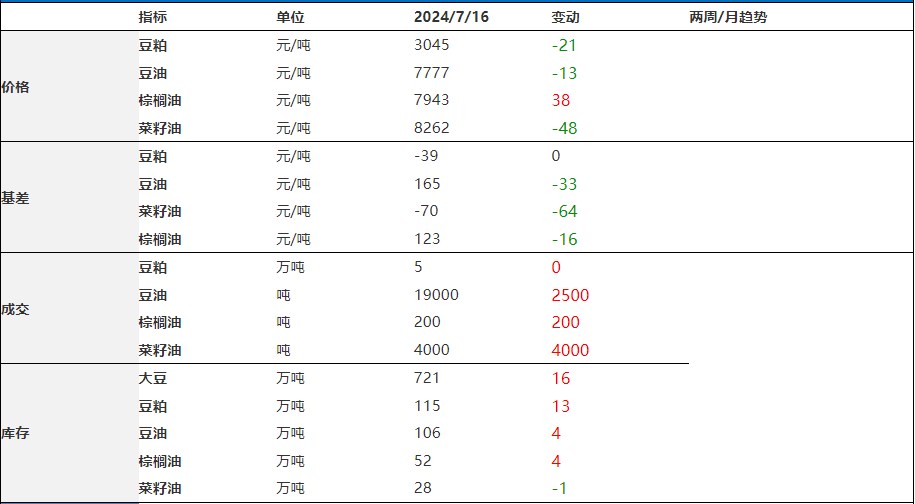

化工行业周报:豆粕价格下跌 新和成2024H1业绩预增

2024-07-16

豆粕缺乏止跌反弹动力 玉米中期或维持震荡运行

2024-07-16

期货公司观点汇总一张图:7月16日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-16

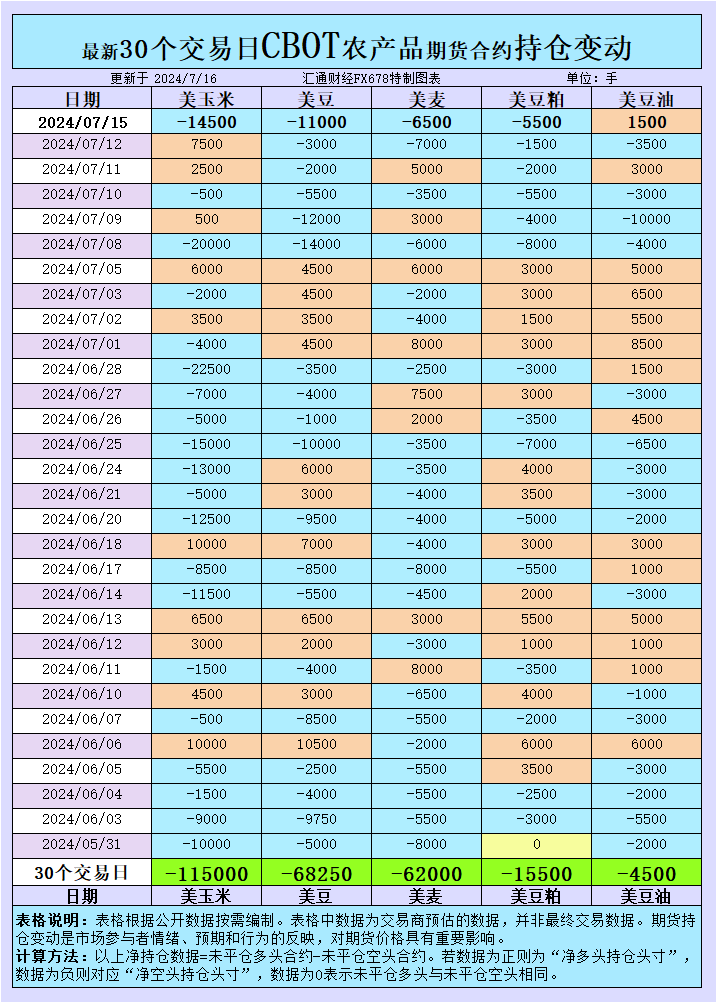

CBOT持仓:大豆和小麦价格小幅回升,玉米和豆粕承压,豆油多头情绪增强

2024-07-16

7月16日豆粕期货行情走势分析

2024-07-16

7月15日豆粕期货持仓龙虎榜分析:空方离场情绪高涨

2024-07-15

7月15日收盘豆粕期货资金流出1.14亿元

2024-07-15

豆粕短期或低位震荡 国内玉米短期或低位震荡

2024-07-15

期货公司观点汇总一张图:7月15日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-15

供给压力与成本下滑形成利空叠加 豆粕价格震荡偏空

2024-07-15

7月15日豆粕期货行情走势分析

2024-07-15

豆粕供应压力持续增加 棕榈油终端需求维持清淡

2024-07-15

油脂油料市场情绪偏弱 豆粕期价偏空运行为主

2024-07-12

期货公司观点汇总一张图:7月12日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等)

2024-07-12

内外盘利空叠加 豆粕价格或持续回落

2024-07-11

7月11日豆粕期货行情走势分析

2024-07-11