下游进入传统淡季阶段 棉花短期震荡偏弱运行

2024-05-15

入市补货积极性不高 甲醇市场氛围转弱

2024-05-15

玻璃高供应抑制上涨空间 甲醇低库存支撑期现价格

2024-05-15

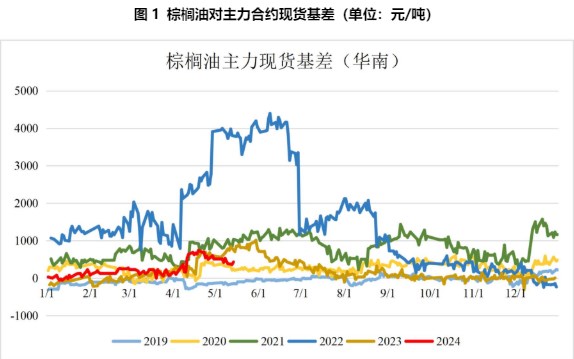

棕榈油供强需弱 显现小幅累库

2024-05-15

政策端仍有望进一步发力 镍价短期高位震荡运行

2024-05-15

螺纹钢宏观预期向好 价格维持震荡运行

2024-05-15

超长期国债带来预期向好 铁矿石价格维持震荡运行

2024-05-15

螺纹钢淡季价格承压运行 铁矿石需求增量空间受限

2024-05-15

低硫供应相对充裕 沥青以暂时观望为主

2024-05-14

生猪需求低迷 苹果走势依旧疲弱

2024-05-14