乙二醇短期整理为主 PVC或难有持续大跌

2024-06-06

玻璃期货小幅反弹 纯碱期价呈现弱震荡

2024-06-06

聚丙烯下游新订单跟进乏力 PX价格上方存在压力

2024-06-06

受刚性需求补仓带动 尿素企业出货平稳

2024-06-06

沪铜逐渐进入需求淡季 工业硅价格上行空间有限

2024-06-06

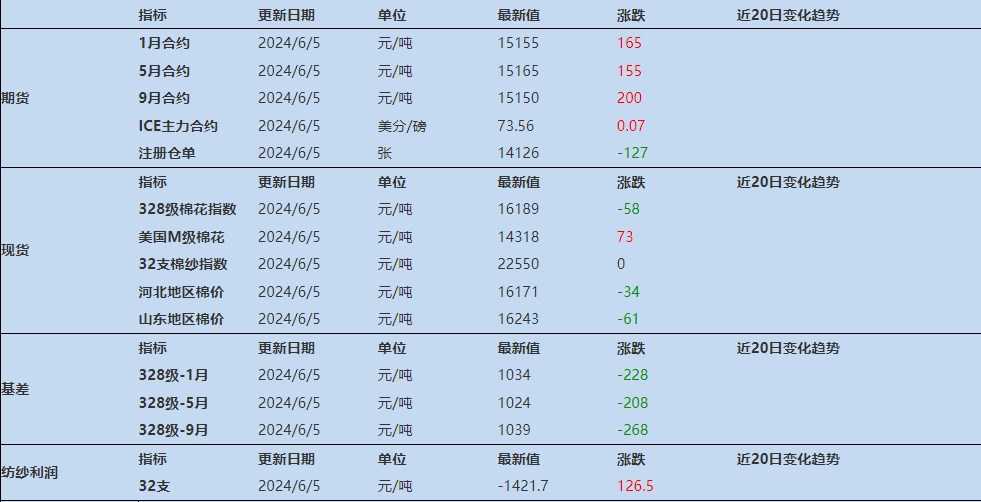

市场缺乏利多消息 棉花维持窄幅震荡

2024-06-06

棕榈油增产预期仍压制上方 豆油回归基本面运行

2024-06-06

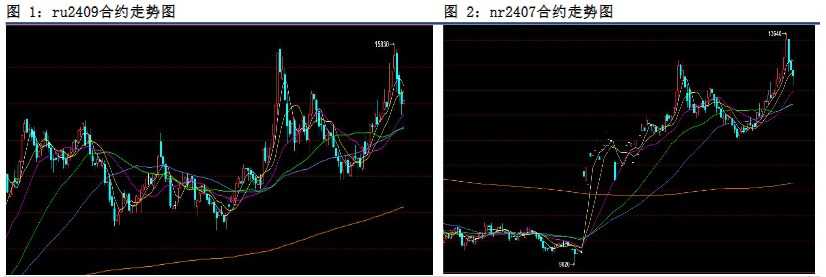

下游刚需消化库存 橡胶价格维持震荡运行

2024-06-06

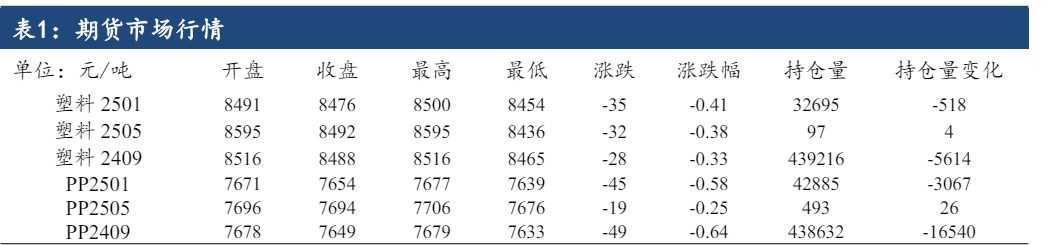

成本端支撑回落 聚丙烯偏弱震荡运行

2024-06-06

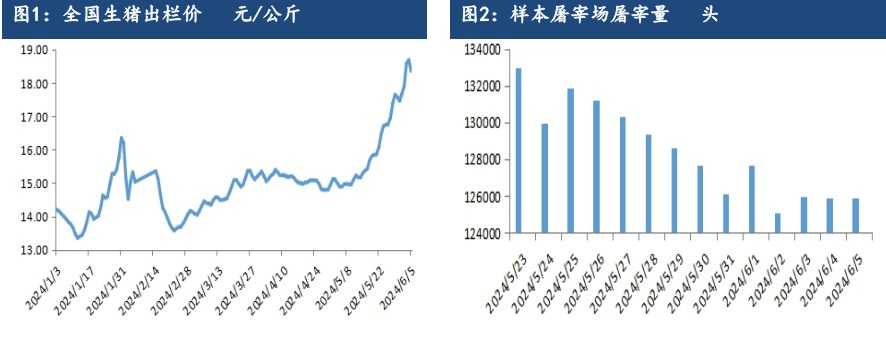

受产能持续去化利好支撑 生猪远月合约仍存较强预期

2024-06-06