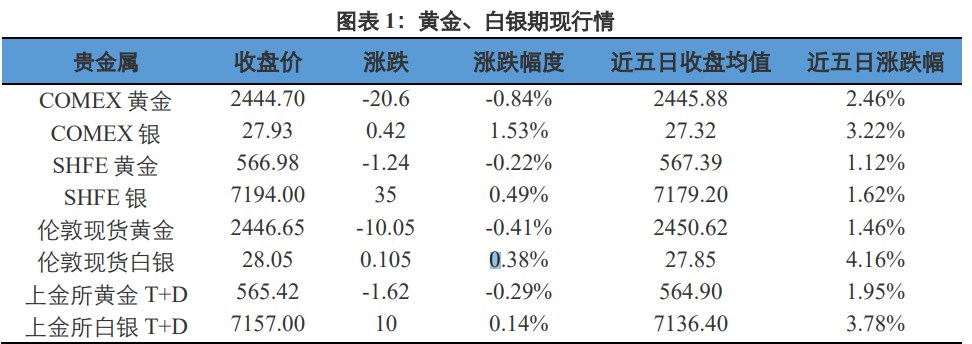

经济衰退预期淡化 贵金属价格反弹

2024-08-16

焦煤市场情绪再度走弱 原油地缘风险与需求担忧交织

2024-08-16

供应端压力逐渐放缓 玻璃需求短期或有所好转

2024-08-16

纯碱库存压力较大 价格震荡偏弱运行

2024-08-16

硅铁区间震荡整理 锰矿期现倒挂严重

2024-08-16

棉花下游刚需备货为主 豆粕期价短期或存震荡整理需求

2024-08-16

甲醇价格预计震荡偏弱 国际甲醇装置运行平稳

2024-08-15

花生:产区行情以稳为主 新花生上市有限

2024-08-15

碳酸锂呈增仓加速下跌状态 警惕下跌行情进入阶段性尾声

2024-08-15

沪铜政策托底给予较强预期 碳酸锂偏弱运行

2024-08-15