白糖期价受出口监管提振 豆粕进口成本不断抬升

2024-11-12

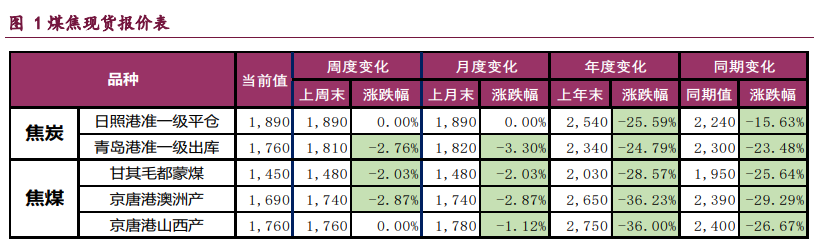

双焦市场博弈加剧 价格或延续震荡

2024-11-12

沪铜价格下方有支撑 沪锌宏观扰动预期仍在

2024-11-11

美元表现强势 贵金属小幅承压

2024-11-11

碳酸锂终端采购意愿逐步增强 铁矿石政策管控效果逐步显现

2024-11-11

白糖供应压力或将逐渐增加 鸡蛋仍处高盈利区间

2024-11-11

市场谨慎情绪难以转变 尿素下游跟进力度偏弱

2024-11-11

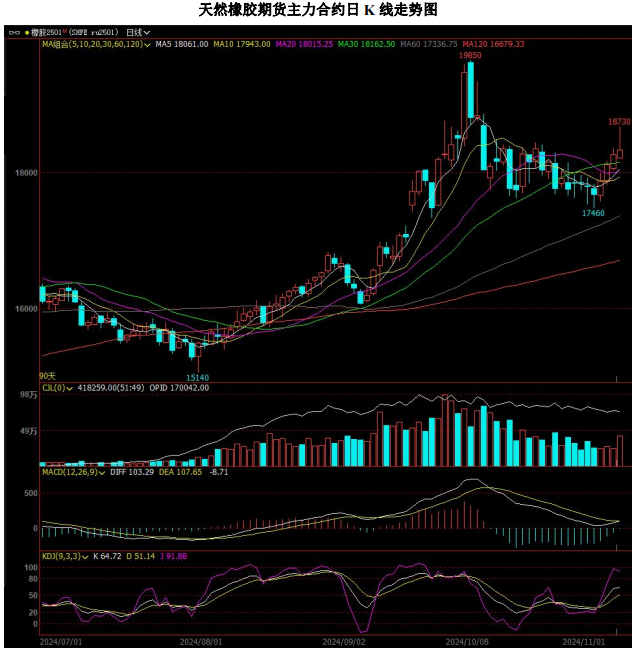

橡胶成本端存在支撑 市场情绪相对积极

2024-11-11

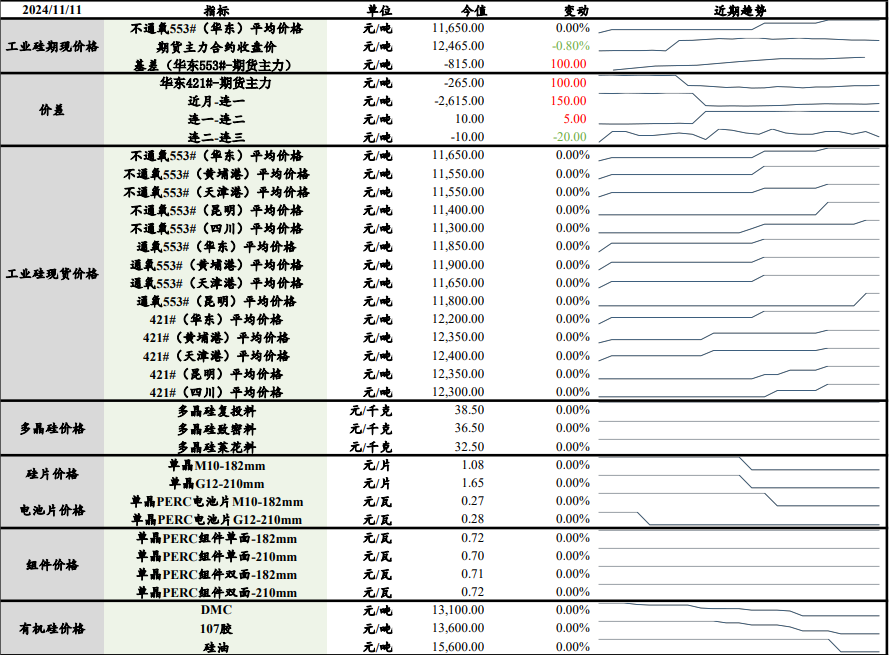

工业硅供需双弱背景下 价格维持低位整理态势

2024-11-11

宏观预期有所转弱 沪铜价格短期维持震荡

2024-11-11