政策提振效果有限 碳酸锂维持高位震荡

2024-11-25

碳酸锂基本面短期改善 螺纹钢价格仍将淡季承压

2024-11-25

豆粕供需矛盾延续 原油四季度供给偏宽松

2024-11-25

豆粕受季度出口较少支撑 油脂有阶段调整需求

2024-11-25

焦煤终端需求存在韧性 产业链暂无负反馈信号

2024-11-25

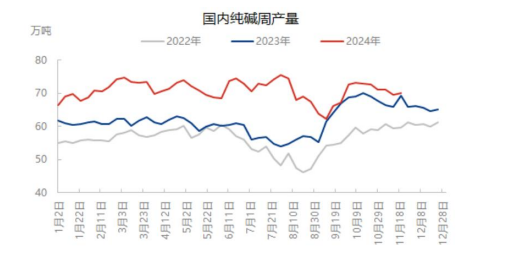

纯碱价格短期延续震荡 等待宏观面进一步明朗

2024-11-25

多地雾霾天气频发 铅炼厂开工再度受限

2024-11-25

央行购金需求始终存在 贵金属价格短期仍有支撑

2024-11-25

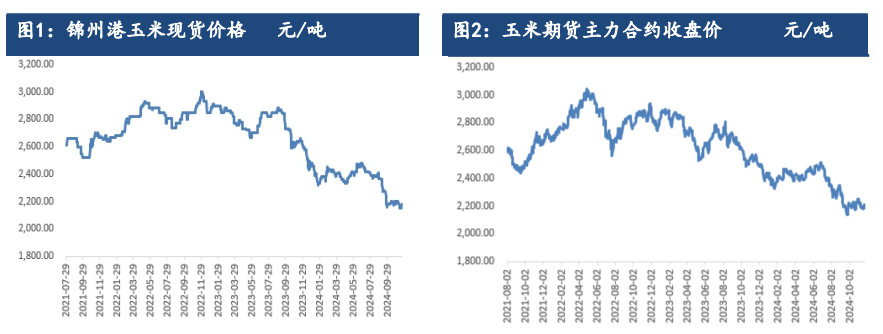

新粮上市增加利空市场心态 玉米价格延续承压运行

2024-11-25

贸易题材利多逐步熄火 豆粕多头难找发力点

2024-11-25