A股利好!多家公司一季度业绩预喜 最高增逾1500%

2025-04-06

国际金价大起大落,多只黄金主题基金限额、停牌应对溢价风险

2025-04-05

“基金买手”年度配置出炉,TA成为基金经理“最爱”

2025-04-05

最高20亿元 千亿巨头亮出回购利剑!一季度业绩预告抢先看 多股翻倍

2025-04-04

1696次!公募基金一季度分红676亿元,债基“扛大旗”

2025-04-04

创新高→跳水→直线拉升 国际金价日内为何剧烈波动?

2025-04-04

渠道力推 头部量化开启新一轮募资!什么信号?

2025-04-03

警惕概念炒作 4月聚焦业绩披露!一文速览六大私募月度观点

2025-04-03

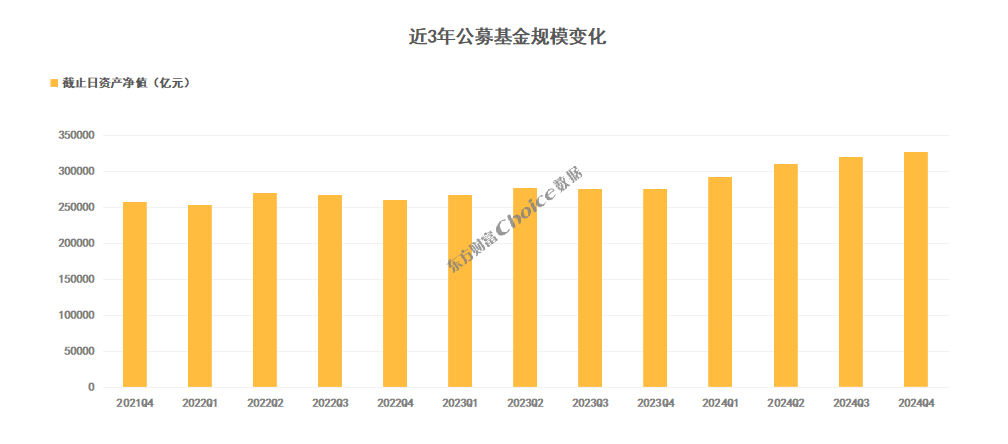

公募基金2024年年报数据榜单出炉(附重仓股名单)

2025-04-03

持仓全景图曝光 国资大买家借道ETF布局A股市场

2025-04-03