年内15只ETF规模新增超百亿元 债券、宽基、黄金三足鼎立

2025-06-11

ETF今日收评 | 稀土相关ETF涨超3% 创新药相关ETF跌幅居前

2025-06-11

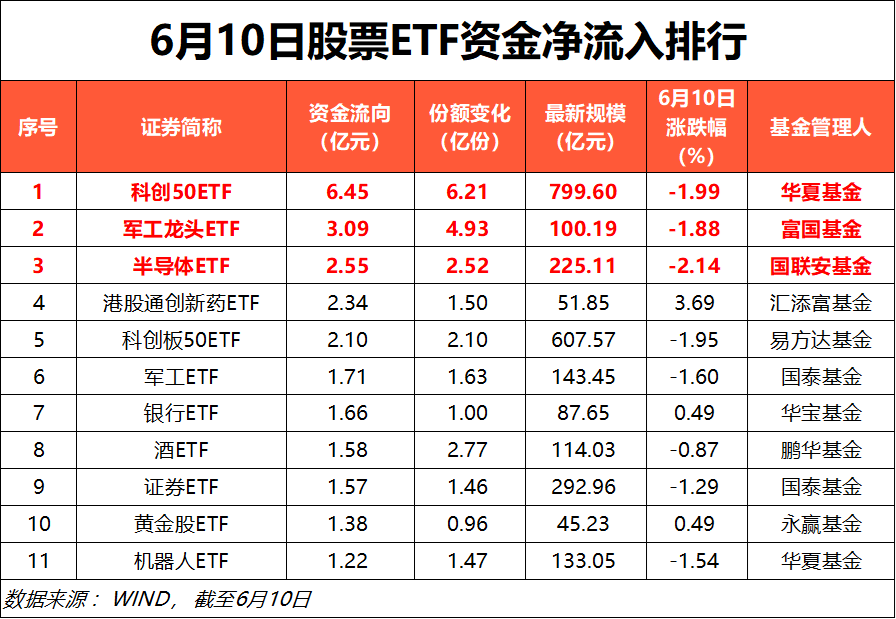

近百亿 “跑了”!

2025-06-11

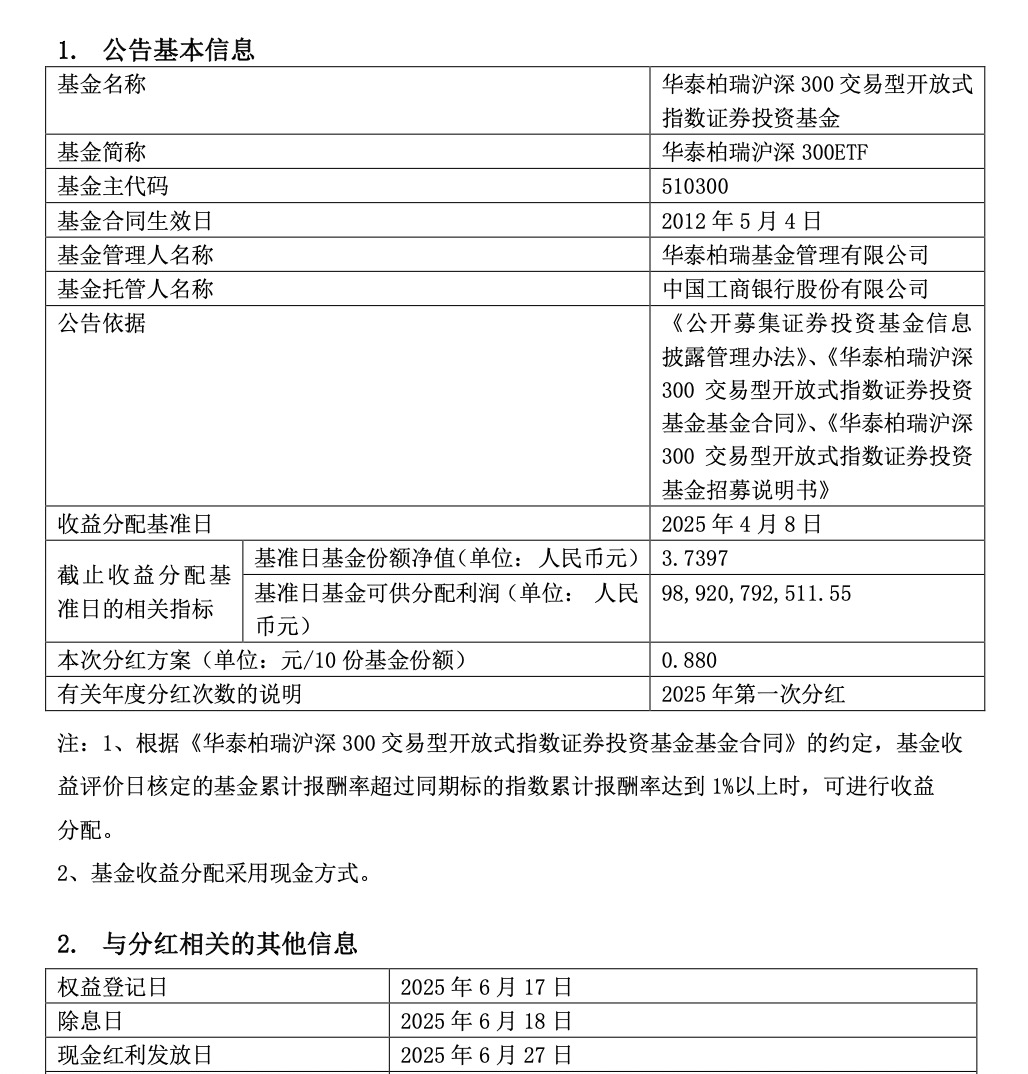

或超80亿元!“巨无霸”基金宣布分红

2025-06-11

“一代人有一代人的茅台” 这些基金早已抢先埋伏了泡泡玛特等港股新消费股

2025-06-11

泉果基金密集调研锂电产业链 掘金新能源与技术创新

2025-06-11

逆势缩量涨停!算力“航母”启航 重仓基金怎么看?

2025-06-11

缩短发售时间 抢先入市!创新药新基金等不及了

2025-06-11

套利不成反被套?信创ETF集体大跌 哄抢资金“折戟”

2025-06-11

氢能再迎重磅利好 基金重仓股出炉(附名单)

2025-06-11