种养结合模式:乡村振兴与农业现代化的新路径

2025-08-18

重庆制造业绿色转型,高质量发展动能澎湃

2025-08-18

两项贴息政策助力提振消费,形成政策“组合拳”

2025-08-18

金融支持传统制造业数字化转型路径

2025-08-18

中部六省上半年经济崛起:动能强劲,潜力无限

2025-08-18

中国软实力跃升全球第二,展现大国担当与智慧

2025-08-18

建材行业碳减排:创新驱动绿色低碳转型

2025-08-18

山东济南黄岗路黄河隧道贯通 促进两岸经济交流

2025-08-18

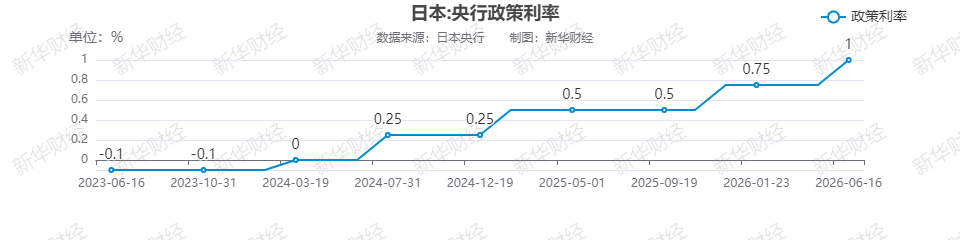

央行政策与多领域动态:物价、税收、体育与产业观察

2025-08-18

港股医药企业上市热潮:政策资本企业共振

2025-08-18