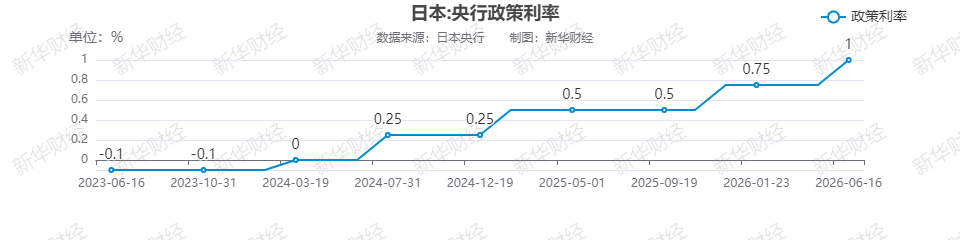

日本央行加息25个基点至1% 系31年来最高水平 能否为物价上涨踩下刹车?.

6月16日,日本央行宣布加息25个基点,将目标利率由0.75%上调至1%,这是日本央行自2025年12月以来再次加息。日本政策利率升至1%区间,为1995年以来首次。

日本央行长期保持宽松货币政策,甚至实施负利率政策。2024年3月,日本央行决定结束负利率政策,将政策利率从负0.1%提高到0至0.1%区间,此后又相继于2024年7月、2025年1月和2025年12月三度加息。此次加息标志着自2024年启动的日本央行货币政策正常化进程进一步加速。

当天,日本央行行长植田和男因病住院缺席会议,由冰见野副总裁代行议长职务,出席会议的8名委员参与表决,最终7票赞成、1票反对,以多数赞成通过加息决议。委员一郎浅田(Toichiro Asada)投下反对票,主张维持0.75%不变。他认为,相较于中东局势带来的物价上行风险,日本生产与就业下滑风险更大,应当维持现有利率不变。

此外,日本央行还决定将从2027年4月起暂停缩减购债规模,将每月日本国债购买速度维持在2万亿日元左右。现行计划没有改变,即在2027年1月至3月之前,每季度将每月日本国债购买规模减少2000亿日元。

市场人士指出,日本央行停止缩减月度购债规模,将避免流动性急剧收紧,从而导致金融市场出现大幅波动。

加息以应对物价加速上涨风险

受中东局势影响,原油价格持续走高,日本国内各行各业涨价风潮不断蔓延。

日本央行声明指出,加息的主要原因是物价加速上涨的风险正在上升。以原油价格上涨为起点,企业间交易中的价格传导正以“稍快速度”推进,可能导致消费端多种商品价格上涨。扣除暂时性变动因素,物价上涨幅度存在“超过2%物价稳定目标的风险”。

日本4月核心居民消费价格指数(CPI,剔除生鲜食品)同比上涨1.4%,创下自2022年3月以来新低。4月日本总体CPI同比涨幅同样录得1.4%,也是日本通胀率连续第四个月低于央行2%的目标。

日本4月通胀数据降温,一方面得益于日本政府持续的能源补贴抵消了部分价格冲击;另一方面,受中东局势动荡及霍尔木兹海峡运输受阻影响,日本4月原油进口量同比大幅下滑64%,能源进口总额的缩减也在数据层面压低了整体通胀读数。

不过,受原油价格上涨带动,企业间交易的成本转嫁速度有所加快,该趋势有可能在后续传导至终端消费端,带动各类商品全面涨价。4月日本国内批发物价通胀已创下三年新高,作为消费物价的先行指标,未来数月成本压力或将传导至消费端。

此外,多数市场人士认为,日本物价上涨势头后续会进一步加剧。同时日本当前政策利率远低于美欧等发达经济体,日本央行也认为现行利率属于宽松水平,会持续刺激经济。日本央行担忧若维持该利率不变,涨价浪潮将不只局限于石油相关品类,还将扩散至全行业。鉴于未来潜在通胀率有可能超过2%的目标,日本央行中部分拥有货币政策决策权的委员表示,以“适当的节奏”继续提高政策利率可能是合理的。

能否缓解日元贬值与通胀压力?

此次日本央行继续加息,能否压制物价上涨势头,外汇等金融市场会作何反应?近段时间,日元汇价持续徘徊在1美元兑160日元关口附近,加息能否扭转日元贬值趋势,成为市场关注的焦点。

日本央行称,将根据经济活动、物价和金融状况的发展,继续提高政策利率。在考虑政策调整的时机和步伐时,将评估实现基准预测情景的概率以及潜在风险。预计在政策利率调整后,宽松的金融环境仍将维持,并继续坚定地支持经济活动。日本经济已温和复苏,尽管局部仍表现出一些疲软。日本经济的发展总体上符合日本央行的基准预测情景。

西部证券海外分析师张泽恩认为,此次日本央行加息属于应对汇率与输入性通胀的被动之举,并非基于经济过热的主动前瞻收紧,叠加全球主要央行维持高利率,美日利差依旧显著,因此日元仅会阶段性缓解贬值压力,整体仍将维持低位运行,难以迎来趋势性升值。债市方面,加息直接推动日债短端收益率上行,价格承压;叠加后续减税政策落地预期,日本财政赤字与国债供给压力上升,进一步加剧长端债券风险,日债整体步入弱势格局。

日本股市呈现明显结构性分化行情,加息抬升无风险利率,高估值成长板块、内需及地产相关板块受到压制;而银行、保险等金融板块受益于净息差扩张,汽车、机械等出口龙头依托弱势日元支撑盈利,表现更具韧性。本次加息对市场影响偏分化,后续走势核心取决于日本央行后续政策指引、美联储利率节奏以及日本减税政策的落地进度。

对于后续日本央行的加息节奏,张泽恩指出,后续判断日本央行加息节奏,核心仍是看通胀风险、日元汇率、财政约束、央行表态等指标,目前日本央行加息决策整体仍呈被动渐进、数据依赖、财政约束特征。若6月加息,短期无超预期风险(如美联储超预期加息,中东冲突烈度超预期增强),考虑此前日本央行加息节奏,则下一个加息窗口或为年末,连续加息的可能性较低。

中金公司研究报告指出,对于市场而言,加息带来的紧缩效应将大于放缓缩表带来的宽松效应,日本金融条件总体仍将继续收紧,年底左右日本央行将进一步加息至1.25%。本次会议后若日元发生明显贬值,则有可能触发日本当局的外汇干预。

(文章来源:新京报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: