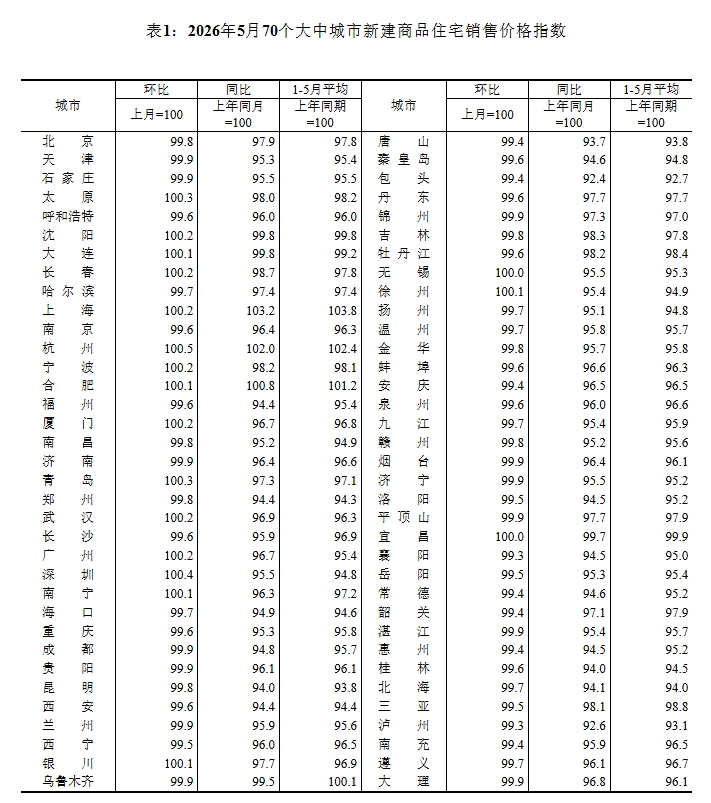

日本央行步入1%利率时代 内田真一阐释加息底层逻辑

在日本央行将基准利率上调至1.00%的31年高位后,副行长内田真一在下午的货币政策新闻发布会上,全面阐释了此次紧缩行动的底层逻辑与未来政策框架。在行长植田和男因健康原因缺席的背景下,作为日本央行政策框架主要设计者之一的内田真一,向市场传递了明确的常态化加息信号,并重新定义了汇率波动对日本宏观经济的传导权重。

加息逻辑转换:从防范衰退到避免“政策落后”

内田真一在发布会上明确指出,此次选择加息而非按兵不动,核心原因在于“经济下行风险已有所降低”,这是与上次会议最大的不同。他基于对经济主要情景的判断表示,中东冲突导致的重大经济衰退风险正在减弱,日本经济总体与基线情景相符。

在解释加息的紧迫性时,内田真一释放了强烈的防风险信号。他直言,今日的决定充分考虑到了“如果政策调整延迟,可能需要大幅加息的风险”。日本央行将适当实施货币政策以避免落后于形势,并根据价格上行风险来判断未来的加息速度。

这一表态的微观基础在于日本国内“工资-物价传导机制”的实质性稳固。内田真一透露,近年该机制已与2%的物价目标趋于一致,基础工资涨幅今年预计将稳定在3.5%左右。随着批发价格上涨放大风险判断,潜在通胀存在上行偏离至超过价格目标的风险,核心通胀稳定在2%水平已成为当前政策的重中之重。

重塑汇率权重:外汇波动深度绑定基础通胀

面对美元兑日元逼近160关口的市场焦虑,内田真一对汇率问题的表态成为发布会的另一焦点。他明确表示,货币政策的目标并非直接控制汇率水平,但“外汇对物价的影响比过去更大”,且可能直接影响基础通胀。

内田真一强调,日元波动是影响经济和物价的重要因素,政策委员会在每次会议上都会专门讨论外汇问题。这一论述表明,日本央行已将日元贬值视为输入性通胀的核心催化剂。在道明证券等机构看来,单靠25个基点的加息不足以支撑日元,但内田真一将汇率与基础通胀深度绑定的政策逻辑,意味着若日元持续无序贬值,将实质性倒逼日本央行加快紧缩步伐。

实操框架演进:实时探索中性利率与购债灵活性

在利率终点的探索上,内田真一展现了务实的操作思路。他指出,随着利率上升,中性利率路径正变得更加清晰,但由于中性利率的估算过于分散,对货币政策缺乏直接参考价值。日本央行只能在实施加息的过程中,“实时思考何时达到中性利率”。尽管政策利率已升至1.00%,内田真一仍强调当前实际利率主要在短中期区间为负值,日本的金融环境依然保持宽松。

在国债购买操作方面,内田真一解释了2027年4月起将月度购债规模维持在2万亿日元的考量。他表示,每年2万亿日元的购买量仍足够调整资产负债表,但购债步伐可能因市场参与者能否顺利接替央行成为主要买家而发生变化。若国债收益率大幅上升,央行将进行灵活的债券市场操作。

政策连续性确认:外部变量与内部决策机制

针对中东和平谈判及油价下跌的外部变量,内田真一表示,需要仔细评估其对经济和物价哪方面影响更大,油价下跌将如何缓解通胀上行风险是央行后续关注的重点。

对于市场关切的行长缺席问题,内田真一予以明确回应。他确认植田和男的住院是短期的,其总体观点与之前的讨论保持一致,缺席不会对货币政策的实施及决策产生重大影响。内田真一同时强调,今日的加息决定与政府的经济政策保持一致,日本正向“工资-物价传导机制”运行相当顺畅的阶段迈进。

日本央行加息25个基点并调整购债计划

日本央行在为期两天的货币政策会议结束后宣布,将短期政策利率上调25个基点,由0.75%提升至1.00%。此举使日本政策利率达到1995年9月以来的最高水平,标志着该国正式步入“1%利率时代”。与此同时,日本央行意外宣布调整国债购买计划,决定自2027年4月起暂停缩减购债,将每月购买规模维持在约2万亿日元。

此次利率决议以7票赞成、1票反对的结果获得通过。审议委员浅田统一郎投下反对票,其理由是中东局势对生产和就业的下行风险大于物价上行风险,主张维持现有政策指引。值得注意的是,日本央行行长植田和男因肝囊肿感染住院治疗,未能亲自参与投票,这是自1998年《日本银行法》实施以来首次出现行长因健康原因缺席政策会议的情况。副行长内田真一代行主持了本次会议及随后的新闻发布会。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: