GLP-1多肽原料药:国产龙头竞速吨级时代

7月初,GLP-1多肽原料药板块内公司扎堆报喜:诺泰生物预计2025年上半年净利约3亿元,同比大增四成;翰宇药业预告盈利1.5亿元,暴涨约15倍并扭亏为盈;圣诺生物的第一季度净利0.47亿元,同比提升186%。

三家公司业绩几乎同时飙升,均受益于GLP-1原料药订单放量,这标志着国内多肽API上游进入集中兑现阶段。然而在业绩和股价双双高企背后,医保集采降价压力与人民币升值等变量,正考验高毛利的持续性。

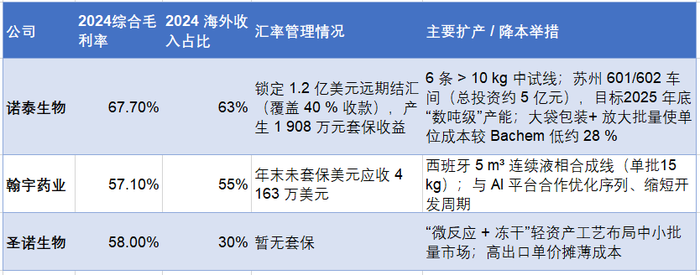

作为GLP-1多肽原料药领域的科创板龙头,诺泰生物2024年实现营业收入16.25亿元,同比增长57%;归母净利润4.04亿元,同比大增148%。其中多肽原料药业务收入9.44亿元,猛增127%,外销毛利率提高至74.3%。

公司将业绩高速增长归因于“核心多肽API销售规模持续扩大和国际BD能力增强”。进入2025年,诺泰生物这一势头延续:首季收入5.66亿元,同比增59%,净利润1.53亿元,同比大涨130%,单季毛利率升至75.8%。

产能层面,公司一边抢在明星多肽药物专利到期前完成工艺验证并递交DMF,另一边自建多条产线提升批量能力,实现“吨级”跃升。公司已建成6条多肽及寡核苷酸中试线,将单批产能由5公斤提高至>10公斤,并在苏州高新区新建601/602号两个车间,总投资约5亿元。

全球需求激增驱动国内厂商竞速扩产。Frost&Sullivan数据显示,2023年全球多肽API CDMO市场约20.9亿美元,预计2030年增至54.5亿美元,年增速15%;前五大厂商合计占54%份额,Bachem与PolyPeptide领跑。中国市占率仅约9%,但增速最快。

以明星GLP-1单品司美格鲁肽为例,诺泰生物2023年销售1.25亿元,占国内31%份额,仅次于翰宇的1.68亿元(42%),圣诺约0.52亿元(10%)。诺泰生物在替尔泊肽、利拉鲁肽等新品登记上进度领先,预计2025年Q4率先取得欧盟CEP认证。

高毛利的背后是成本控制战。诺泰生物采取“大袋包装+单批>10公斤”规模路线,平均单位成本较Bachem低约28%,并通过“API+制剂”绑定模式锁定客户资源。翰宇药业则在2025年上半年完成西班牙5m³连续液相合成线调试,单批产能提升至15公斤。

各家降本增效举措初见成效。诺泰生物2024年材料成本占营业成本56.65%,但凭借高压逆流纯化等措施,毛利率仍维持在75%以上。翰宇药业材料成本率虽仅32.6%,但出口佣金与包装费攀升,2024年综合毛利率仅57.1%。

圣诺生物2024年毛利率约59.4%,主要靠高出口单价摊薄原料成本。公司管理层在业绩会上披露,每公斤司美格鲁肽售价约385美元,原料占比仅33%,同比下降4个百分点。

值得注意的是,原料端和产能端的先发投入正在换取未来的议价权。2023年四季度以来Fmoc-氨基酸等上游材料价格整体回落约8%,但长链多肽批量扩大并未显著这一成本优势;诺泰生物与翰宇药业2024年材料成本率双双上升,圣诺生物原料成本同比增幅更高达88.8%。

医药行业分析师李昊表示,目前司美格鲁肽原料药即期报价约54.5万美元/公斤;诺泰生物凭更低成本曲线,可接受42万美元/公斤报价仍维持约62%毛利,而翰宇药业和圣诺生物的盈亏平衡价约在44万和48万美元。

2024年,诺泰生物海外收入10.26亿元,占比63%,翰宇药业则为55%,圣诺生物达30%。这意味着人民币每升值1%将令诺泰生物营收减少约0.12亿元。

作为对策,2024年诺泰生物锁定1.2亿美元远期结汇(汇率约7.00)覆盖40%外汇收款,这一年公司凭借1908万元锁汇收益抵消了1540万元汇兑损失。而翰宇年末未保值的美元应收高达4,163万美元,圣诺亦尚未开展套保。

另一方面,监管拐点已现。2024年11月国家药监局和医保局发布《高风险原料药动态监督指引》,将GLP-1类原料药纳入重点监测;2025年初,多省医保将部分GLP-1制剂纳入带量采购续约清单,倒逼上游API降本让利。

价格周期波动同样不可忽视。目前司美格鲁肽原料药即期报价约54.5万美元/公斤(约398万元人民币),市场预测到2026年需求翻倍后,价格或下探至42万美元/公斤。届时吨级供应商若想维持60%以上毛利,唯有凭借更大规模生产和工艺革新来压缩成本。

尽管风险暗涌,赛道的长期机遇依然诱人。全球GLP-1类药物2024年销售额约876亿美元,预计2030年突破1,419亿美元;中国多肽原料药市场也将从2024年的234亿元扩张至652.5亿元,年增速17.9%。

对于国内企业而言,只要诺泰等龙头如期兑现新增产能并打通制剂销路,收入理论上有望在三年内翻番。职业投资人赵云舟指出:“诺泰以技术+产能双领先切入高端客户,翰宇凭长期订单翻身并引入AI优化工艺,圣诺以冻干+微反应轻资产布局中小批量市场。”

国产多肽API“吨级时代”初启,但汇率、议价、政策等变量如达摩克利斯之剑高悬。肝素原料药的先例表明,唯有规模和质量并举才能赢得全球定价权。

(文章来源:界面新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: