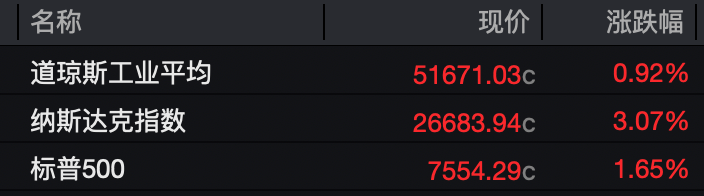

春节后首个交易日:国内期货市场涨多跌少 白银表现最强

2026-02-25

具体标题需根据文章内容生成

2026-02-24

美国关税变数不断:或加速推进对六大行业调查

2026-02-24

2026年春节档票房跌出前十 跌至十年低点

2026-02-24

2026年春节档票房低迷:缺现象级爆款 多元娱乐冲击

2026-02-24

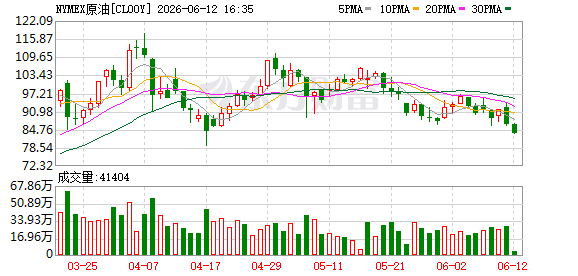

A股马年开门红 石油ETF强势霸榜

2026-02-24

虚拟币市场集体杀跌 下跌趋势或持续

2026-02-24

韩国对中国热轧板卷反倾销案达成价格承诺协议

2026-02-24

央行开展6000亿元MLF操作

2026-02-24

国内成品油价三连涨 公众出行成本增加

2026-02-24