8月9日黄金期货最新走势点评

2024-08-09

生猪9月下旬高校或采购备货 棕榈油盘面破位下行

2024-08-09

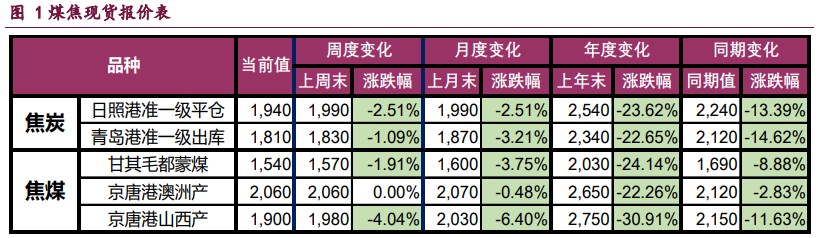

宏观预期转淡 双焦价格维持偏弱震荡

2024-08-09

不锈钢成本支撑逻辑存在 期价暂时区间波动延续

2024-08-09

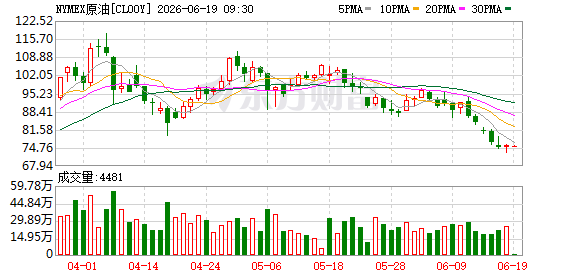

8月9日原油期货行情交易视点分析

2024-08-09

天然橡胶:海外主产区降雨扰动 原料价格上涨 胶价反弹

2024-08-09

LPG:隔夜原油反弹提振市场情绪

2024-08-09

LLDPE:短期弱势 续跌空间有限

2024-08-09

PP:短期弱势 续跌空间有限

2024-08-09

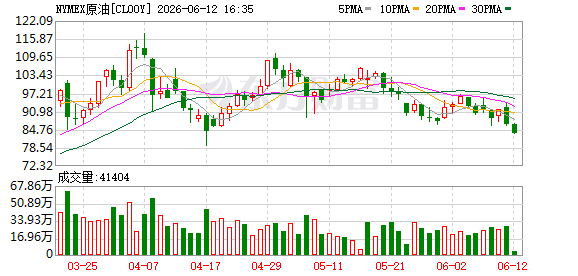

原油交易提醒:两大利好提供支撑,油价日线两连阳,这是见底了?

2024-08-09