8月30日聚丙烯期货持仓龙虎榜分析:多方离场情绪高涨

2024-08-30

2024年8月30日白糖价格行情今日报价查询

2024-08-30

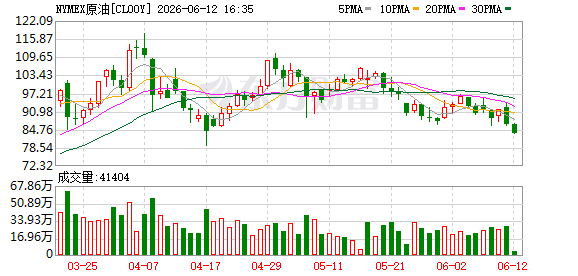

中东危机四伏,油价为何却难以突破?看背后隐藏的市场玄机

2024-08-30

大商所:关于豆油指定交割仓库变更名称的公告

2024-08-30

大商所:关于增加纤维板指定交割仓库的公告

2024-08-30

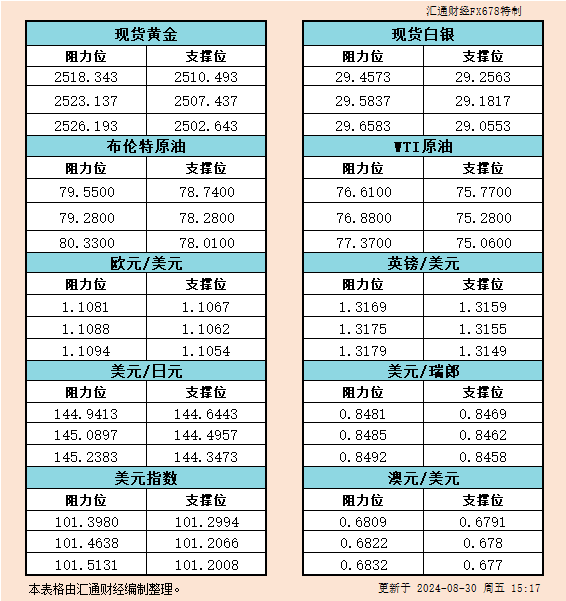

8月30日欧市支撑阻力:金银原油+美元指数等六大货币对

2024-08-30

短期沥青维持震荡运行走势 消费端逐步进入旺季

2024-08-30

知名交易商:西方对黄金的需求再度回升,将为金价提供新的催化剂

2024-08-30

早熟富士苹果陆续采摘上市 主力合约弱势震荡

2024-08-30

日本东京核心通胀上升,支持央行加息

2024-08-30