当前红枣进入上糖上色时期 主力涨幅超2%

2024-09-19

玉米市场多持悲观心态 鸡蛋现货价格震荡回调

2024-09-19

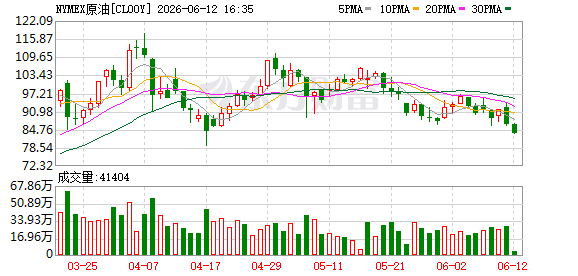

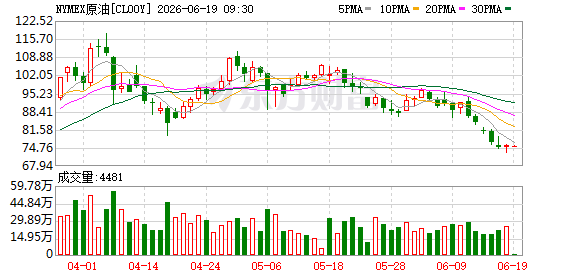

螺纹钢表需回升超预期 原油经济衰退导致需求减缓

2024-09-19

年内蛋鸡养殖利润较好 鸡蛋基差快速收敛

2024-09-19

沥青刚性需求阶段性下滑 价格短期或弱势震荡

2024-09-19

9月19日甲醇期货最新操作建议

2024-09-19

9月19日亚市支撑阻力:金银原油+美元指数等六大货币对

2024-09-19

9月19日纯碱期货研报观点精选

2024-09-19

9月19日螺纹钢期货机构观点汇总

2024-09-19

9月19日碳酸锂期货交易策略解读

2024-09-19