10月17日纯碱期货研报观点精选

2024-10-17

10月17日甲醇期货最新操作建议

2024-10-17

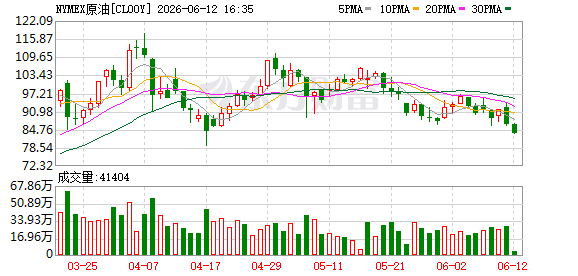

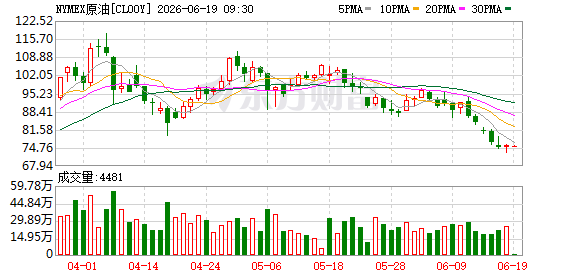

原油交易提醒:API数据助力油价企稳反弹,关注EIA数据

2024-10-17

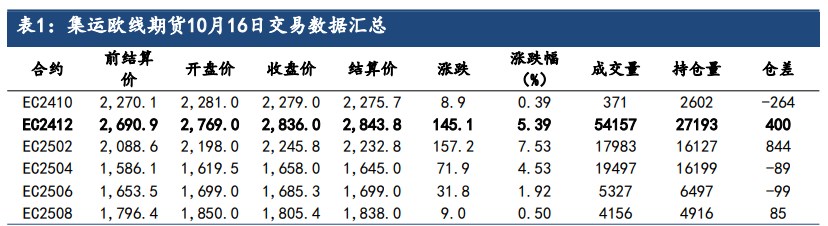

中东地区局势再度恶化 集运指数延续交易涨价逻辑

2024-10-17

10月17日橡胶期货交易策略解读

2024-10-17

LLDPE:周内开始去库 续跌空间有限

2024-10-17

甲醇:内地价格跌至节前低点 关注企稳

2024-10-17

生猪二育逐渐熄火 价格震荡偏弱

2024-10-17

PVC:弱供需抑制向上空间 关注政策端扰动

2024-10-17

原油偏弱叠加沙特装置重启 乙二醇高位回落

2024-10-17