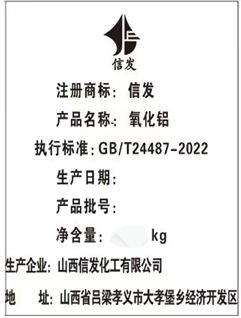

上期所:关于同意山西信发化工有限公司“信发”牌氧化铝注册的公告

2024-12-05

郑商所:关于动力煤期货2512合约有关事项的公告

2024-12-05

郑商所:关于发布《郑州商品交易所期货结算管理办法》等业务规则修订案的公告

2024-12-05

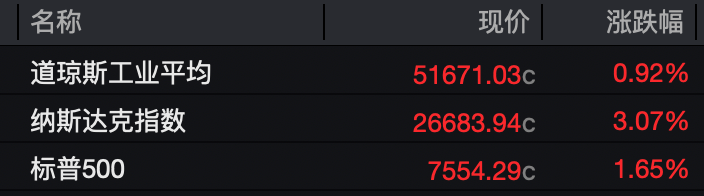

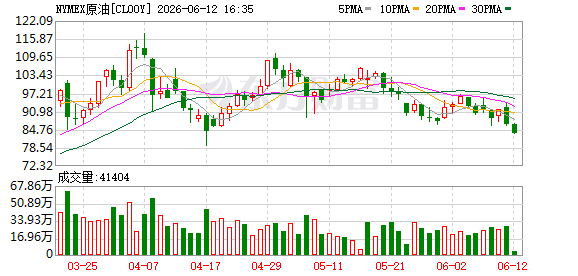

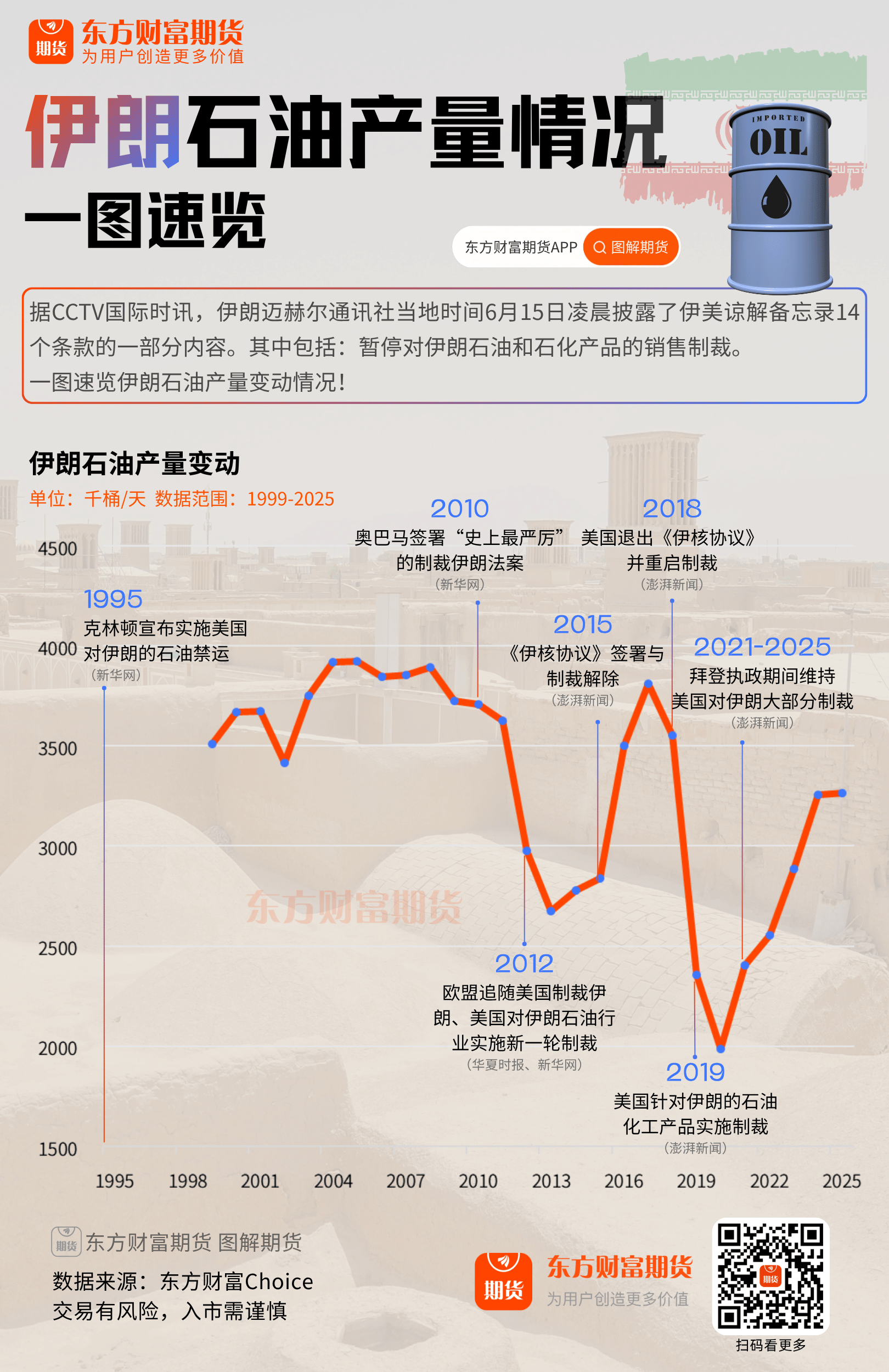

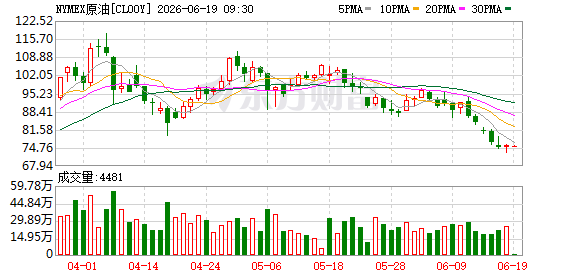

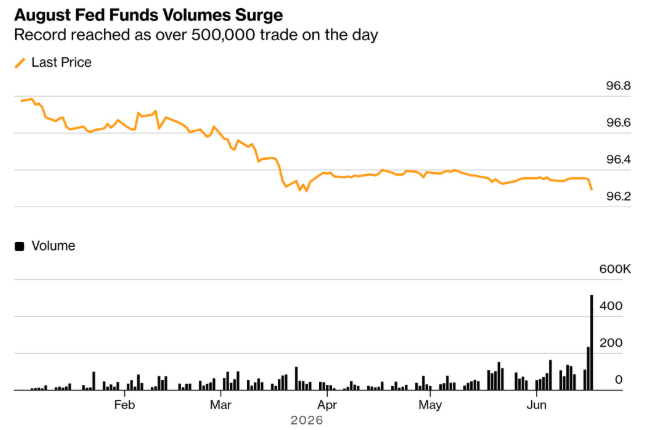

原油市场动态解析:油价震荡调整,OPEC+会议成焦点

2024-12-05

12月5甲醇期货持仓龙虎榜分析:空方离场情绪强于多方

2024-12-05

12月5日焦炭期货持仓龙虎榜分析:焦炭期货后市是否能维持下行趋势

2024-12-05

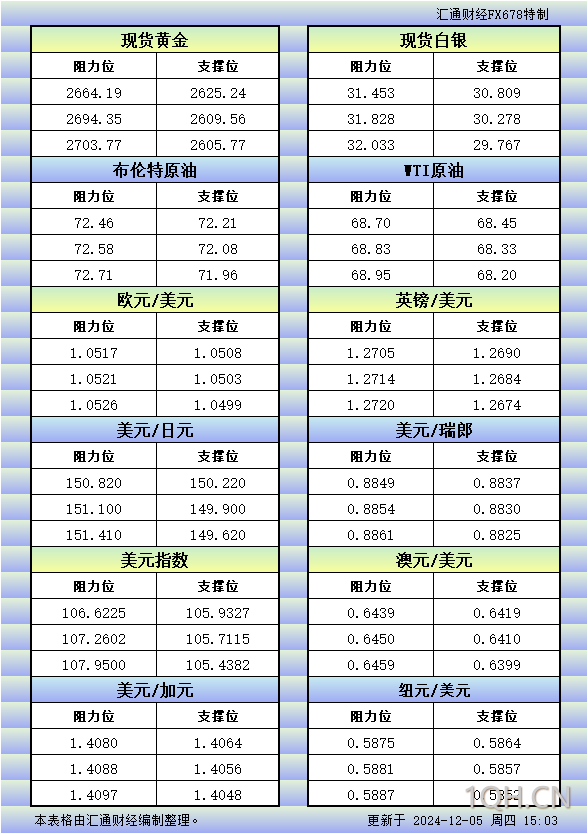

12月5日欧市更新的支撑阻力:金银原油+美元指数等八大货币对

2024-12-05

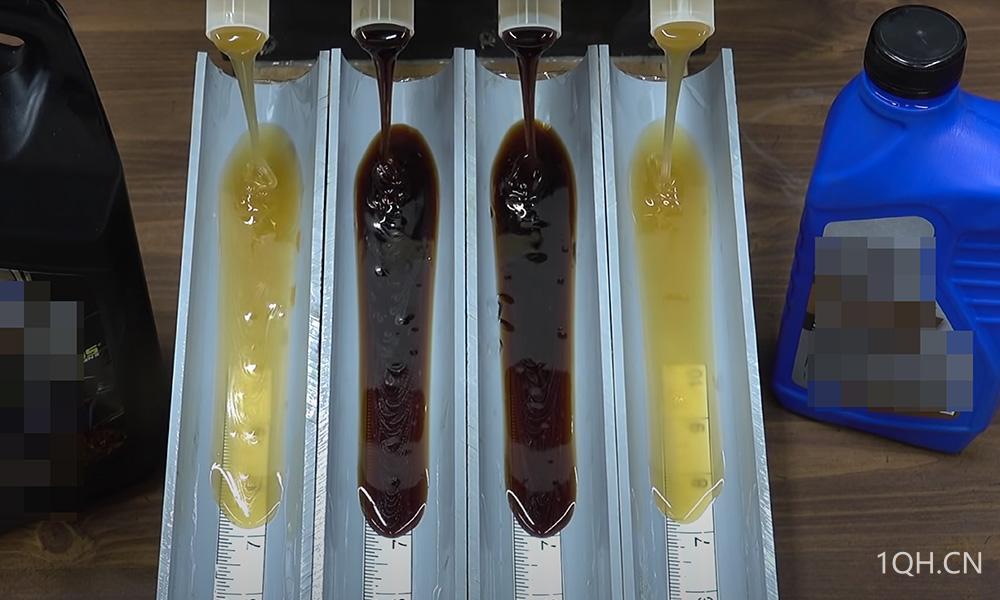

12月5日浮法玻璃利润

2024-12-05

12月5日纯涤纱行业库存天数为23天

2024-12-05

鸡蛋主力延续区间震荡行情 养殖端盼涨情绪强烈

2024-12-05