首页

搜索

首页

7*24

交易日历

股票

股市要闻

证券研报

期货

市场资讯

品种研究

期货研报

期货学院

基金

黄金

外汇

7*24

股票

期货

基金

黄金

外汇

7*24小时资讯

交易日历

股票

股市要闻

证券研报

期货

市场资讯

品种研究

期货研报

期货学院

基金

黄金

外汇

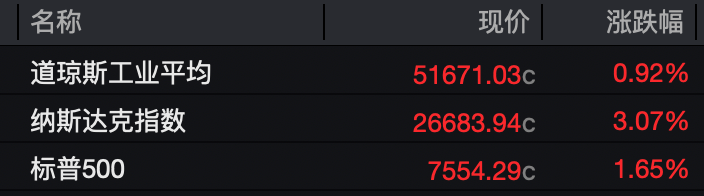

本周焦点

美伊、霍尔木兹海峡大消息!特朗普最新发声!美股、黄金、白银大涨!

2026-06-16

从“商品出海”到“根系非洲”:中国科技赋能开启中非产业共生新时代

2026-06-16

周末也能交易黄金和原油了!芝商所“重磅官宣”……

2026-06-12

居民存款创下近十年最大规模的“两连降” 2万亿存款去哪儿了?.

2026-06-16

OPEC秘书长炮轰IEA“石油显著过剩论”:别用花哨标题博眼球

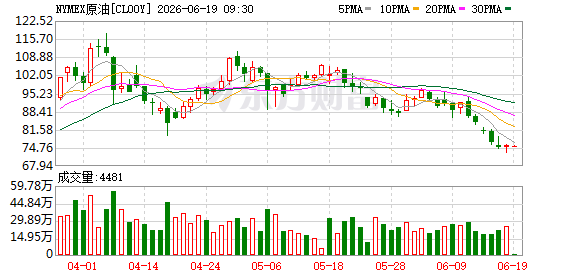

2026-06-19

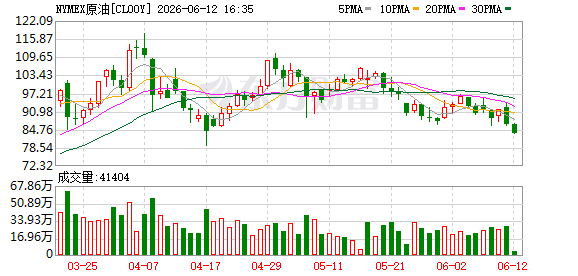

WTI原油期货日内大跌5%

2026-06-12

G7称降低对中国关键矿产的依赖 外交部:中方立场没有变化.

2026-06-18

锂矿大消息!宁德时代旗下项目有望复产.

2026-06-19

突传利空!刚刚 焦煤、焦炭大跳水

2026-06-18

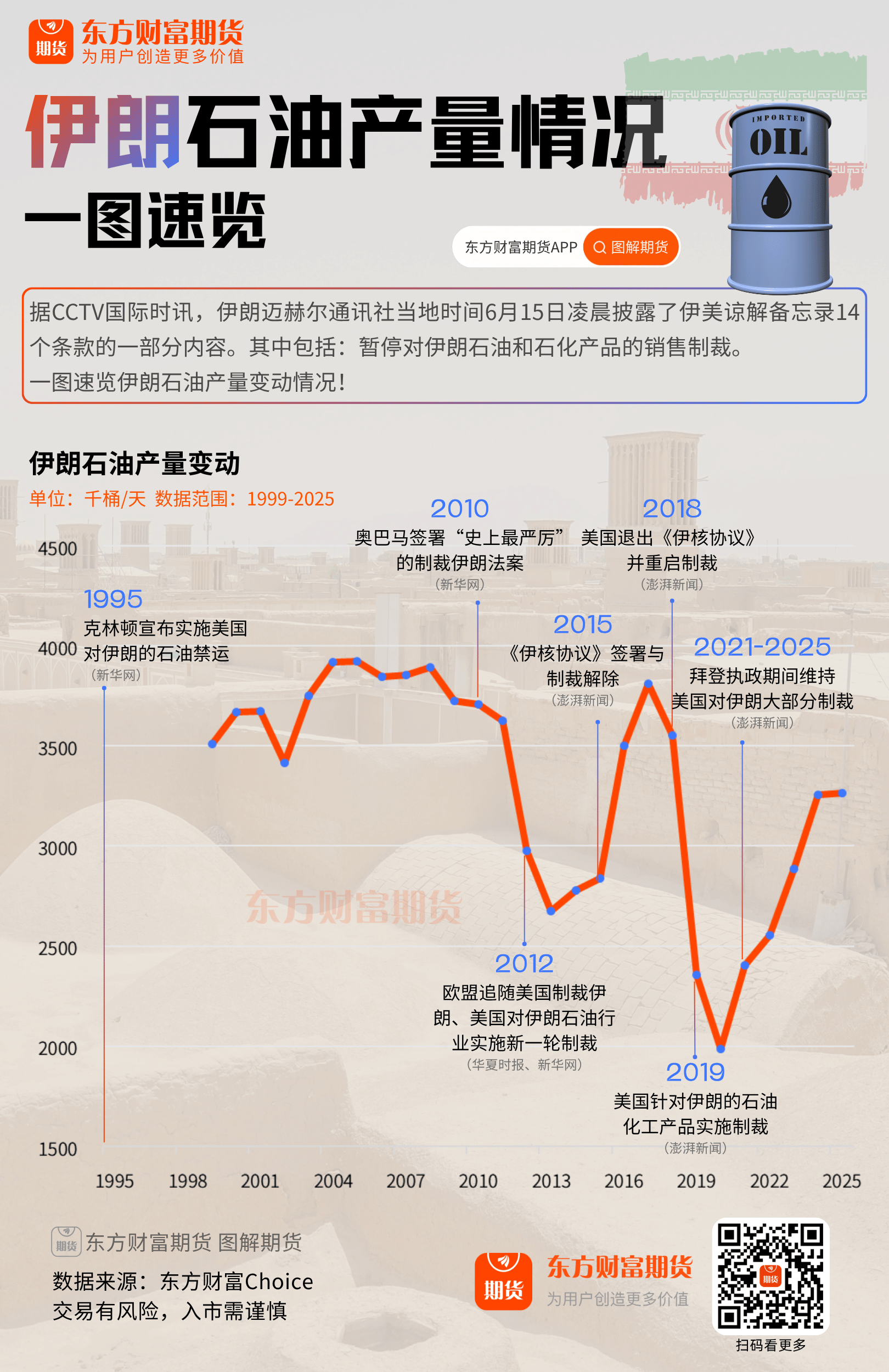

图解期货 | 伊朗石油产量情况速览

2026-06-16

美联储按兵不动但释放鹰派信号 年内利率变化预期由降息变加息

2026-06-18

节能降碳改造提速 九大行业三年攻坚全面启动

2026-06-16

科威特开始加大石油产量 预计一周内将使日产量达到200万桶

2026-06-19

央行将实施一批新政策 全面解读 一文看懂!.

2026-06-18

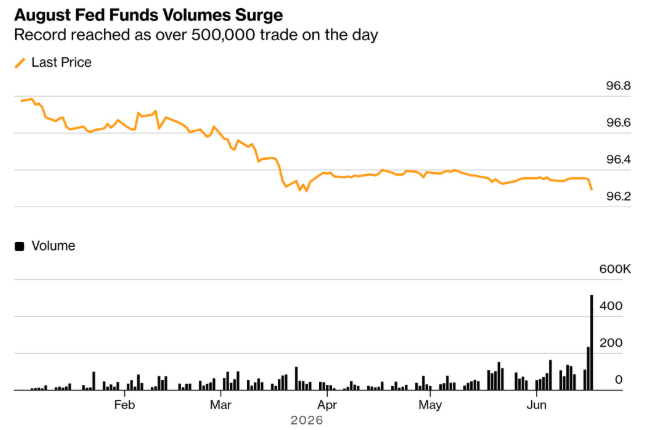

利率期货成交“四倍异动”!交易员押注美联储下月就加息?

2026-06-19