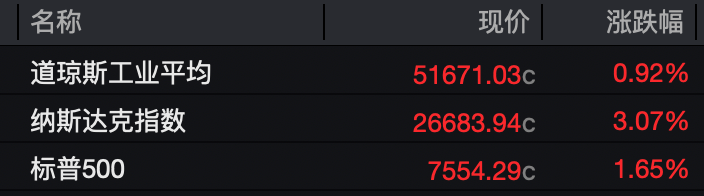

如何看待2024的A股市场反弹?(上)

2024-12-26

银行间主要利率债收益率盘初普遍下行,国开ETF(159650)今年来涨幅3.43%

2024-12-26

国防ETF(512670)早盘上涨2.04%,低空经济纳入专项债券用作项目资本金范围

2024-12-26

2025年或迎智能驾驶新时代,智能车ETF(159888)涨超1%

2024-12-26

2025年利率债市场波段操作与杠杆策略并重,30年国债ETF(511090)盘中飘绿

2024-12-26

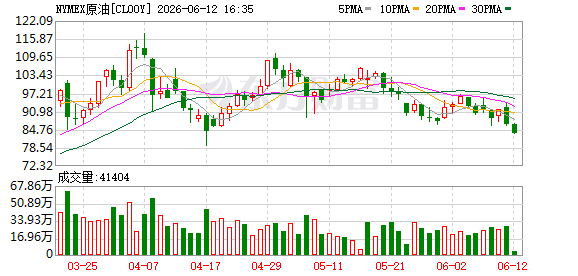

沪铝重心下移后消费回暖 预计铝价下方空间有限

2024-12-26

首席策略|哪些热点有望继续上涨?

2024-12-26