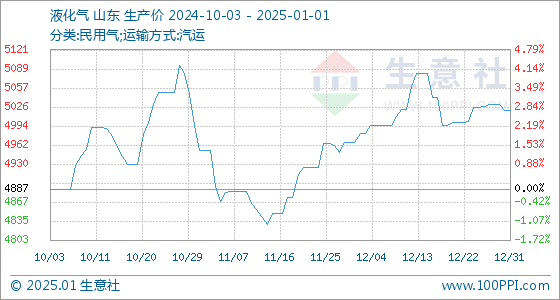

1月1日生意社液化气基准价为5020.00元/吨

2025-01-01

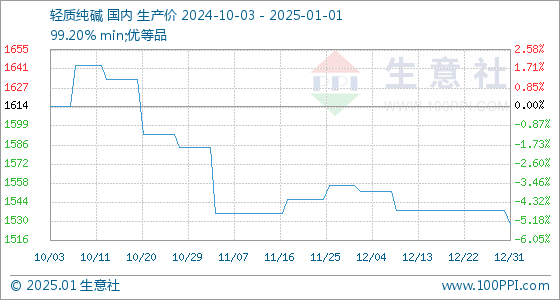

1月1日生意社轻质纯碱基准价为1528.00元/吨

2025-01-01

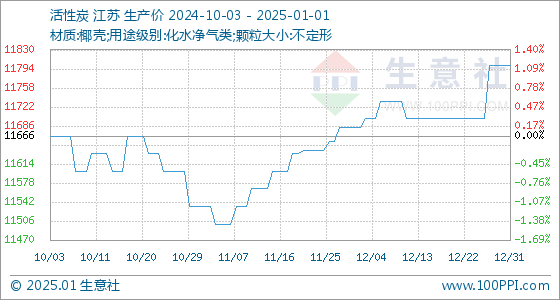

1月1日生意社活性炭基准价为11800.00元/吨

2025-01-01

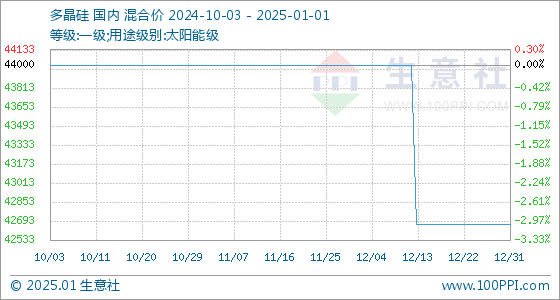

1月1日生意社多晶硅基准价为42666.67元/吨

2025-01-01

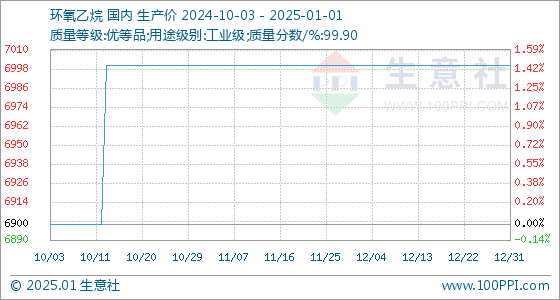

1月1日生意社环氧乙烷基准价为7000.00元/吨

2025-01-01

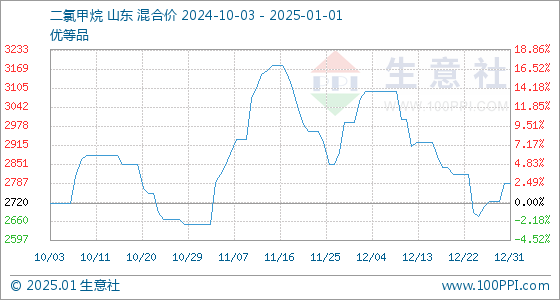

1月1日生意社二氯甲烷基准价为2785.00元/吨

2025-01-01

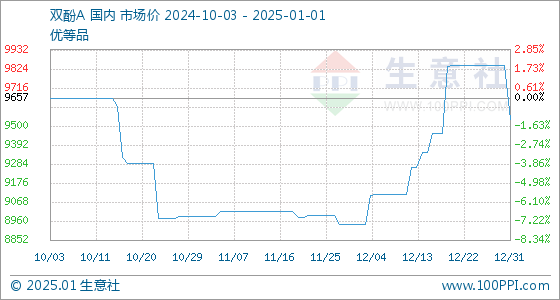

1月1日生意社双酚A基准价为9537.50元/吨

2025-01-01

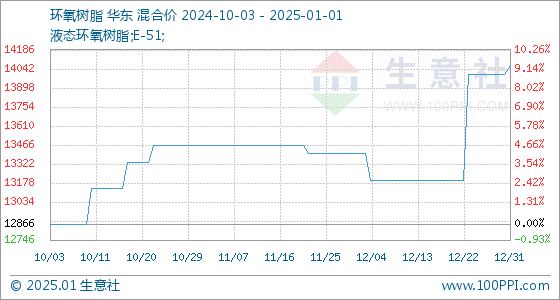

1月1日生意社环氧树脂基准价为14066.67元/吨

2025-01-01

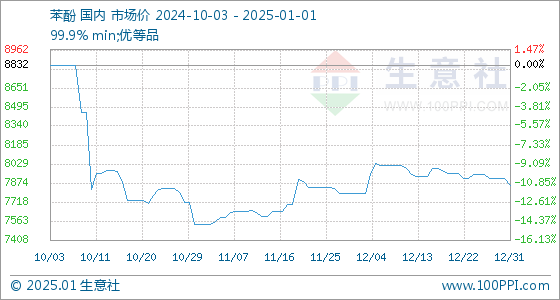

1月1日生意社苯酚基准价为7857.50元/吨

2025-01-01

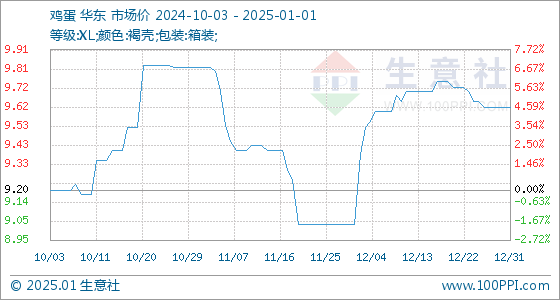

1月1日生意社鸡蛋基准价为9.62元/公斤

2025-01-01