商品型基金年内收益暂时领跑

2024-11-04

加码布局中国市场 外资公募动作频频

2024-11-04

被动基金“不被动” 渐握A股定价主动权

2024-11-04

ETF今日收评 | 多只机器人相关ETF大涨超6% 稀土相关ETF跌逾3%

2024-11-04

3只公告上市ETF仓位超90%

2024-11-04

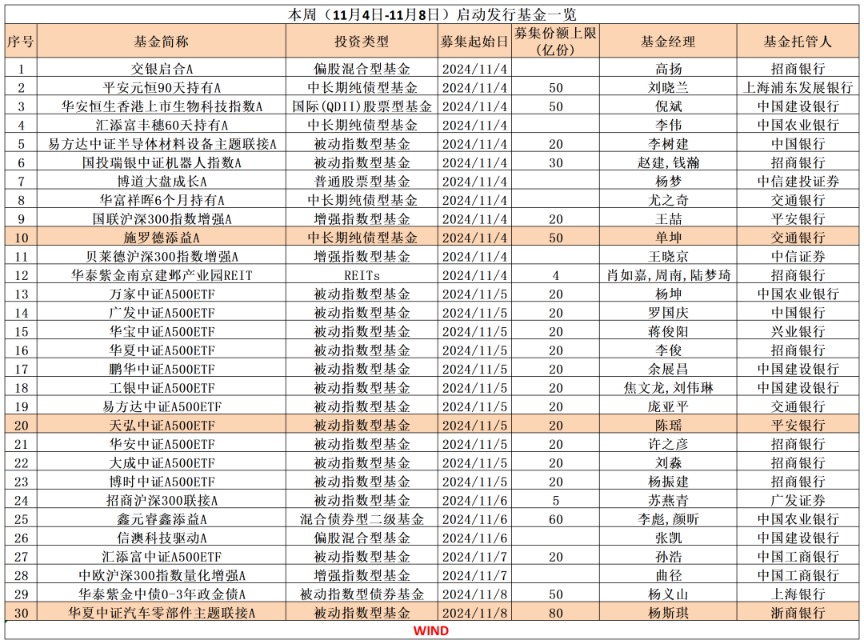

30只 齐发

2024-11-04

金价狂飙!黄金相关主题基金年内最高收益达31%

2024-11-04

中信证券:此轮并购重组并非只是短期的主题炒作 而是可持续的产业趋势

2024-11-04

中金公司:非银、新质生产力行业、“两创”板块公司可能存在结构性机会

2024-11-04

中国银河证券:对后市科技板块持续反弹呈乐观态度

2024-11-04