170亿大单引爆船舶股!全球订单创17年新高 中国霸榜(附股).

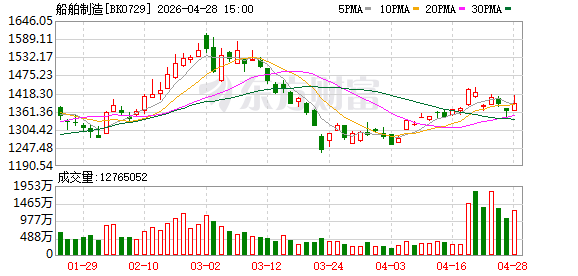

周二船舶板块逆势走强,中国船舶涨超8%,亚星锚链、天海防务等跟涨。

消息面上,中国船舶发布最新公告称,公司全资子公司大连船舶重工集团有限公司(简称“大连造船”)联合中国船舶工业贸易有限公司与某知名船东签订的12艘9200TEU集装箱船建造合同已于近日生效。合同总金额约90亿元,订单将于2028年至2030年相继交付。本订单船型是大连造船紧跟国际航运绿色能源发展方向、契合全球最新环保设计准则建造的新一代中型集装箱船船型。

浙商证券表示,加上中国船舶3月31日与国内某知名船东签订10艘超大型油船(VLCC)建造合同,总金额达80-90亿元人民币。公司累计签订超170亿元大额合同。

浙商证券认为,上述两笔订单的承接,进一步巩固公司在造船领域的市场领先地位,提升生产资源及设施的利用率,有利于提升巩固公司在绿色低碳船型设计建造领域的影响力,带来更广泛的市场效应。若上述订单顺利交付执行,将对增厚公司未来业绩,同时大幅提升公司中长期的市场竞争力和盈利能力。

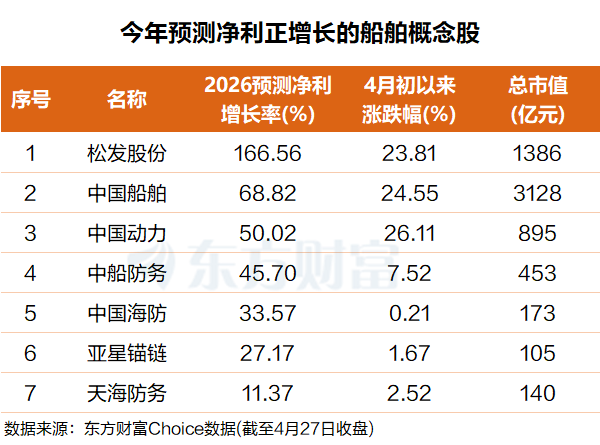

机构预测:多只个股今年有望高增长

东方财富Choice数据显示,根据机构一致预测数据,多家船舶概念股2026年业绩有望表现出色。

从机构预测净利润增长数据看,松发股份排名第一,今年净利润有望增长超166%;中国船舶排名第二,净利润增长有望超68%。

中国动力、中船防务、中国海防、亚星锚链等个股今年净利润增长率有望在50%至20%之间不等。

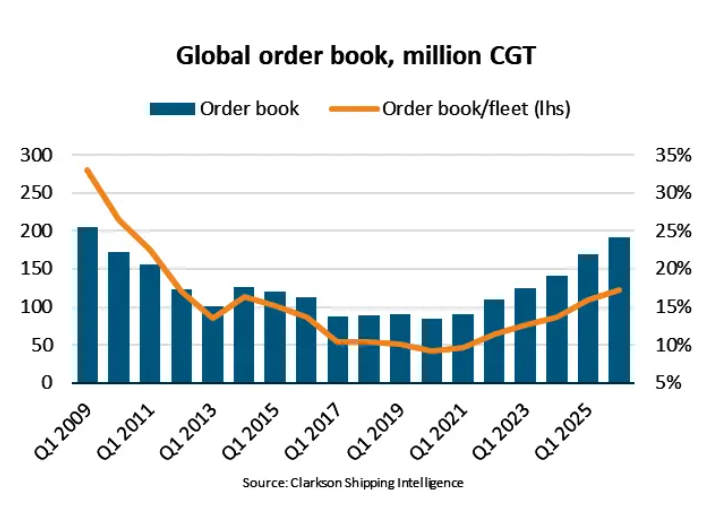

全球订单创17年新高中国占比70%

波罗的海国际航运公会(BIMCO)于 2026 年 4 月发布的最新市场数据显示,截至一季度末,全球手持订单量达1.91 亿修正总吨(CGT),创下 2011 年以来 17 年新高,相当于现有船队规模的 17%。

BIMCO表示,到2026年第一季度末,全球手持订单达到1.91亿CGT,约占现有船队的17%。这一比例不仅显著高于近几年水平,也意味着全球航运业正在经历一轮较长周期的新造船扩张。

如果把时间拉长来看,这一轮造船热潮并不是短期现象。BIMCO指出,进入2020年代以来,全球新船订造量较2010年代平均水平高出47%。背后的原因主要有三个:一是大型航运板块市场基本面总体更强;二是全球船队规模本身已经更大;三是船队更新换代需求明显上升。

船厂方面,2026年第一季度,中国船厂仍是全球船东的首选造船地,其承接的新船订单量占比高达70%;韩国船厂的市场份额为20%,主要依赖LNG运输船订单。

从细分船型看,超大型原油运输船(VLCC)表现最为亮眼,一季度全球 VLCC 订单达 75 艘,几乎刷新单季度纪录。苏伊士型、阿芙拉型油轮及成品油轮订单同步走高,全球 120 艘新油轮订单中,中国船厂承接超 90 艘,成为最大赢家。此外,LNG 运输船订单强势反弹,与油轮共同构成市场增长 “双引擎”,而集装箱船、干散货船订单则保持稳定,支撑整体市场繁荣。

此外地缘冲突重构原油贸易格局中东局势动荡、霍尔木兹海峡通航风险上升、俄乌冲突持续等因素,大幅拉长原油运输距离,“吨海里” 需求激增。同时,全球制裁导致约 350 艘油轮沦为 “影子船队”,合规运力大幅缩减,进一步推高油运运价与订单需求。2026 年一季度,VLCC 日均收益一度突破 17.5 万美元,船东现金流充裕,具备大规模订造新船的资金基础。

BIMCO 航运分析经理 Filipe Gouveia 指出,2020 年代以来全球新造船订单量较 2010 年代平均水平高出 47%,本轮热潮并非短期投机,而是船队更新、环保合规、地缘变局、市场盈利四大因素共振的结果。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: