全球半导体设备销售额创新高!半导体设备ETF高开冲击六连阳.

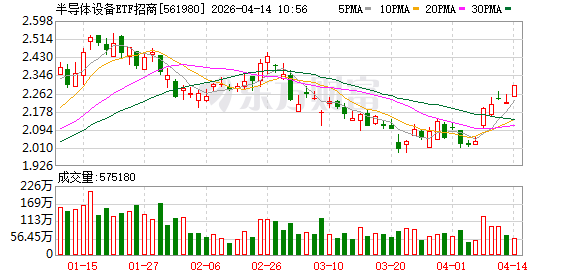

4月14日,科技板块全线回暖,半导体设备ETF招商(561980)涨近3%,冲击六连阳!成份股珂玛科技涨超11%,中科飞测涨超6%,中微公司、北方华创、长川科技涨超3%。

国际半导体产业协会(SEMI)发布最新报告称,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。这一数据较SEMI在2025年12月发布的1330亿美元预测值上修了约1.6%,反映出AI需求在2025年四季度末仍保持超预期增长态势。

其中,中国大陆的半导体设备支出仍接近历史高位,达到493亿美元,较2024年仅下降0.5%,中国大陆芯片制造商继续投资成熟节点并选择性布局先进产能。中国台湾的半导体设备支出同比大涨90%,达到了创纪录的315亿美元,反映出AI和高性能计算驱动的产能扩张。

下游需求呈现结构分化趋势,AI算力硬件基础设施需求持续旺盛。根据中原证券,25Q4北美四大云厂商谷歌、微软、Meta、亚马逊资本支出同比增长67%,环比增长22%,并预计2026年资本支出继续加速增长。25Q4中芯国际、华虹、联电产能利用率环比基本持平,华虹持续满产。

存储方面,2026年3月DRAM现货价格环比有所分化,NANDFlash现货价格继续环比上涨,DRAM指数环比上涨约6%,NAND指数环比上涨约10%;TrendForce预计26Q2Consumer DRAM合约价格环比增长45-50%。

中原证券认为,国内半导体设备厂商不断提升工艺覆盖度及突破先进制程,随着国内主要晶圆厂加速扩产,国内半导体设备厂商国产替代有望持续加速推进。

同时,AI算力需求飞涨,行业国产化率激增。东吴证券指出,2025年7月-11月,AIGC产业投融资金额达336.7亿元,较上半年增加20.8%。伴随2026年初新AI模型发力,算力需求预计大幅增长。国内ASIC进程逐步加速,国产AI芯片份额稳步提升;国内AI基建继续朝算力自给迈进。

资料显示,半导体设备ETF招商(561980)跟踪中证半导,是目前A股少有的100%覆盖设备、材料、设计、制造四大芯片核心产业链的指数,覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息、南大光电等产业链龙头,前十大集中度75%在同类半导体主题指数中位居第一,有望充分受益于存储大周期、晶圆厂扩产、算力自主可控与国产替代浪潮。

数据显示,截至4月10日,中证半导2020年以来累计涨幅265%,在科创芯片、半导体材料设备等芯片主题指数中位居第一,或在本轮半导体上行周期中更具弹性。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: