科创板两公司一季度净利预增超四倍

《科创板日报》3月30日讯 今日盘后,硬质合金板块,两家科创板公司披露亮眼一季报预增公告,净利预增幅度均超四倍。

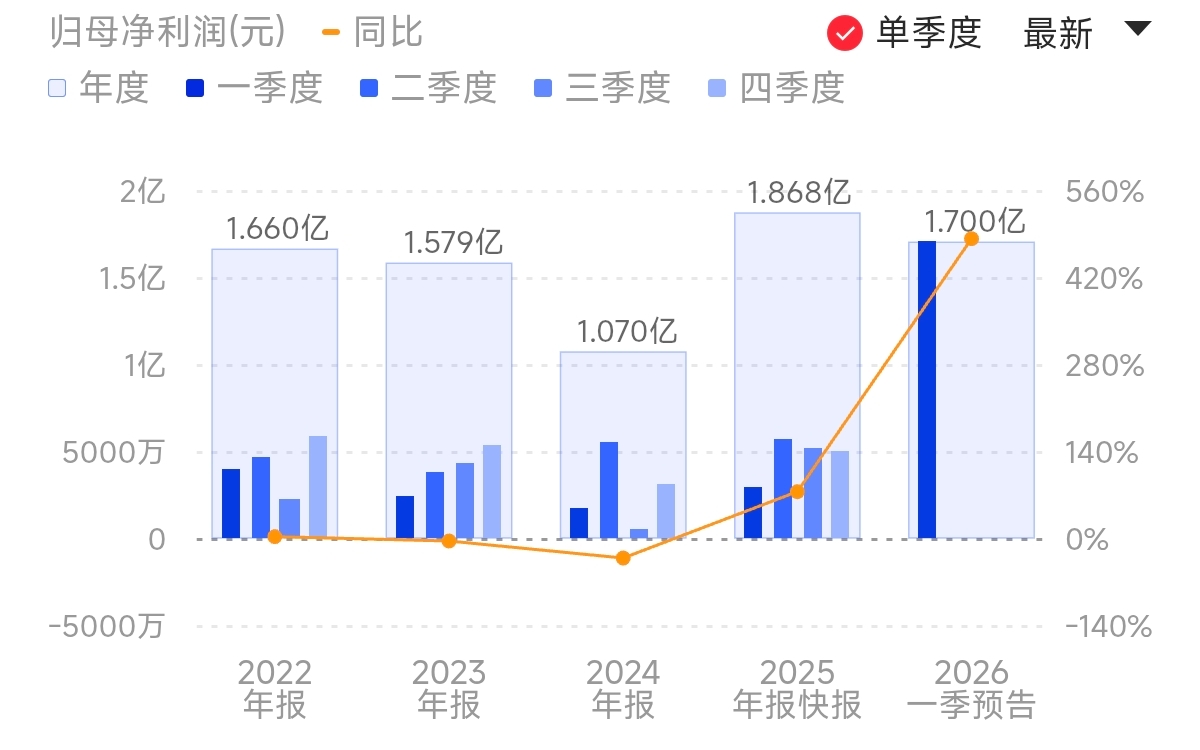

新锐股份(688257.SH)公告称,预计2026年第一季度实现营业收入为10亿元到11.5亿元,同比增加89.28%到117.68%;归母净利润为2.65亿元到3.25亿元,同比增加473.74%到603.64%。据此计算其Q1净利预计环比增长272%-356%。

该公司称,在原材料价格上涨的背景下,公司对硬质合金及工具全系列产品全面提价,产品盈利能力较大幅度提高,共同驱动2026年一季度公司经营业绩大幅增长。此前,新锐股份发布全系列产品调价通知函称,鉴于硬质合金主要原材料价格涨势迅猛且供应紧缺,导致公司生产及运营成本显著攀升。为保障产品质量稳定和供应及时性,经公司审慎研究决定,自2026年3月11日起上调公司全系列产品(硬质合金产品、切削工具产品、凿岩工具产品等)的销售价格。

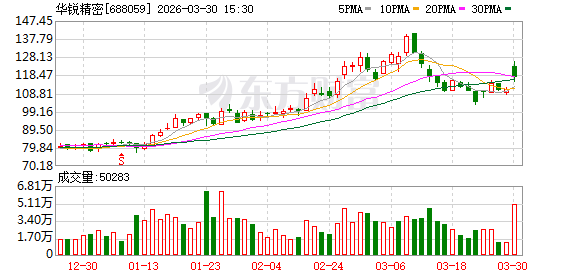

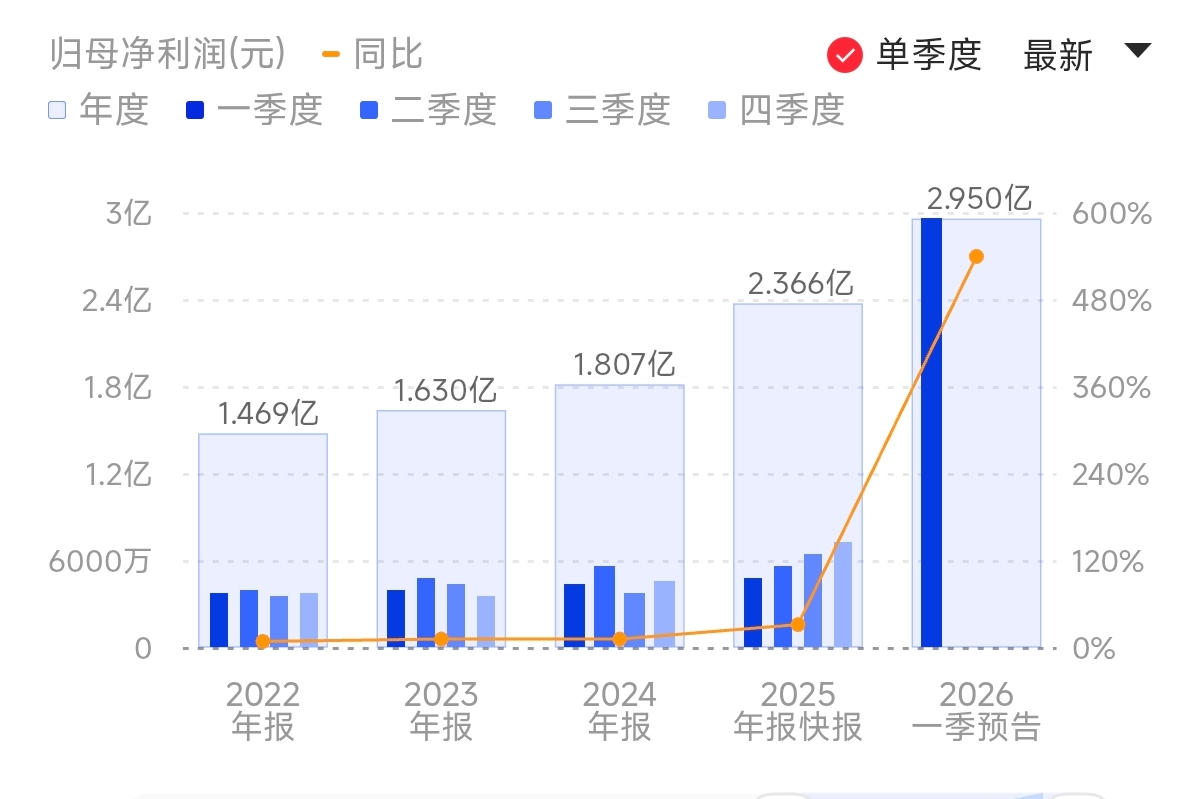

华锐精密(688059.SH)公告称,预计2026年第一季度实现归母净利润为1.50亿元至1.90亿元,同比增长413.28%至550.15%。据此计算其Q1净利预计环比增长204%-285%。

华锐精密也点明了原材料涨价对其业绩的影响,该公司称,在主要原材料碳化钨价格持续上涨的背景下,公司依托资金与规模双重优势,产品整体实现量价齐升;同时,伴随营业收入增长带来的规模效应,公司期间费率有所下降。

目前正是一季度业绩预告密集披露期,欧科亿已在3月27日递交亮眼成绩。

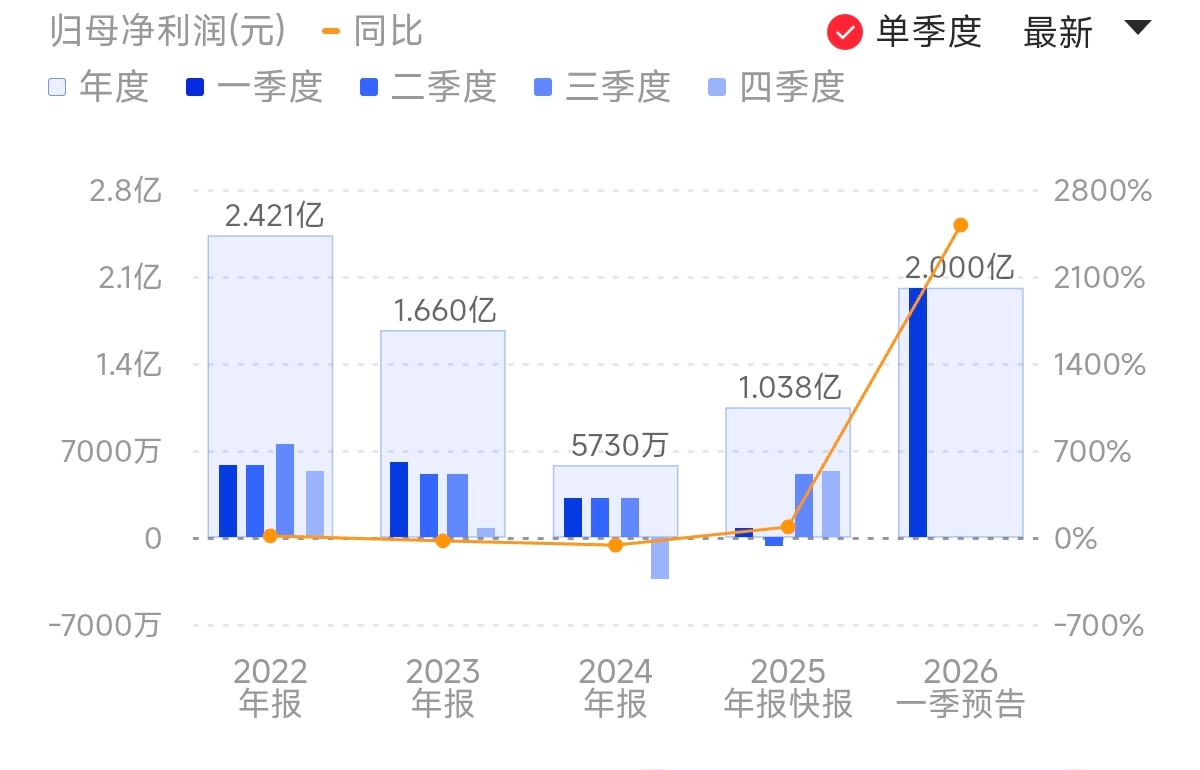

欧科亿公告称,预计2026年第一季度实现归属于母公司所有者的净利润为1.8亿元至2.2亿元,同比增长2249%-2771%。据此计算,2026年Q1净利润环比增长约242%-318%。该公司同样称,报告期内,硬质合金刀具的主要原材料碳化钨持续大幅上涨,公司实现产品量价齐升,数控刀片和数控刀具产业园项目产能利用率均持续提升,产品相应提价,毛利率和净利率同比提升。

开年以来,钨原料价格持续飙升,而碳化钨是刀具的核心原材料之一,据数控机床市场网数据,在硬质合金刀具中,碳化钨在成本中占比超过65%。

因此,刀具行业迎来新一轮集中涨价,多家公司发布硬质合金产品涨价函。据《科创板日报》不完全统计:

华锐精密自2月26日起再次对数控刀具全系列产品销售价格上调。该公司表示,针对2025年以来碳化钨等原材料价格持续上涨的情形,公司相应采取多轮涨价措施,目前价格传导顺利。

章源钨业称,因钨原材料价格持续上涨,致使公司生产成本大幅增长。公司决定从2026年03月01日起,对硬质合金产品按新价格执行。自调价之日起,产品一律按新价格执行。

艾迪精密表示,受关键原材料碳化钨、硬质合金、粉末冶金高速钢等价格持续攀升影响,公司数控刀片、整体硬质合金刀具及齿轮刀具生产成本增加。因此决定上调相关产品价格。自3月1日起,所有新接收订单将按调整后价格执行。

国投证券发布研报称,短期看,随着碳化钨粉等主要原材料价格的持续走高,刀具产品向下游传导价格的节奏有望加速。具备低成本原材料库存的龙头企业利润弹性有望更显著。中长期看,国内先进制造业的持续发展以及供应链“自主可控”的强诉求将加快刀具行业的进口替代。该行看好具备研发、制造优势的刀具龙头企业迎来量、价、份额提升的有利局面。建议关注产业链相关标的。

西部证券表示,原材料价格上涨+中国钨资源管控,国产头部刀具企业有望从中受益。

1)2025 年以来碳化钨价格快速上涨,对刀具行业带来显著成本压力。部分中小型企业面临加速整合洗牌。而资金实力、议价能力强劲、原材料库存充足的大型刀具企业市占率有望逐步提升。

2)中国是全球钨资源的主要供应来源。随着中国资源管控、出口管制和私采打击等措施逐步进行。海外原料采购难度加大。中国以外的钨资源项目难以在短期内弥补此供应缺口。国产刀具企业有望在国际竞争中占据主动。

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: