A股三大指数今日集体红盘报收 液冷行业迎来发展机遇

A股三大指数今日集体红盘报收,沪指涨0.07%,深证成指涨0.27%,创业板指涨0.41%。沪深两市成交额接近1.9万亿,较昨日小幅放量。行业板块涨少跌多,能源金属、电池、玻璃玻纤、电子化学品、贵金属板块涨幅居前,旅游酒店、教育、房地产服务、航天航空、软件开发板块跌幅居前。个股方面,上涨股票数量超过1500只,近70只股票涨停。

据媒体报道,最新市场预测显示,英伟达GB300 AI服务器机柜明年出货量有望达到5.5万台,同比增长129%,主要由微软、Meta等巨头驱动。此外,下一代Vera Rubin 200平台预计将于明年第四季度开始出货,为鸿海、广达等供应链厂商带来持续增长动力,部分厂商订单能见度已远至2027年。此外,第五届国际AIDC液冷供应链千人峰会于12月18-19日举行。同时,全球AI巨头加速液冷技术应用,谷歌宣布将2026年TPU芯片出货量目标大幅上调50%至600万颗。英伟达B100、H200芯片已升级液冷散热方案,行业景气度持续提升。

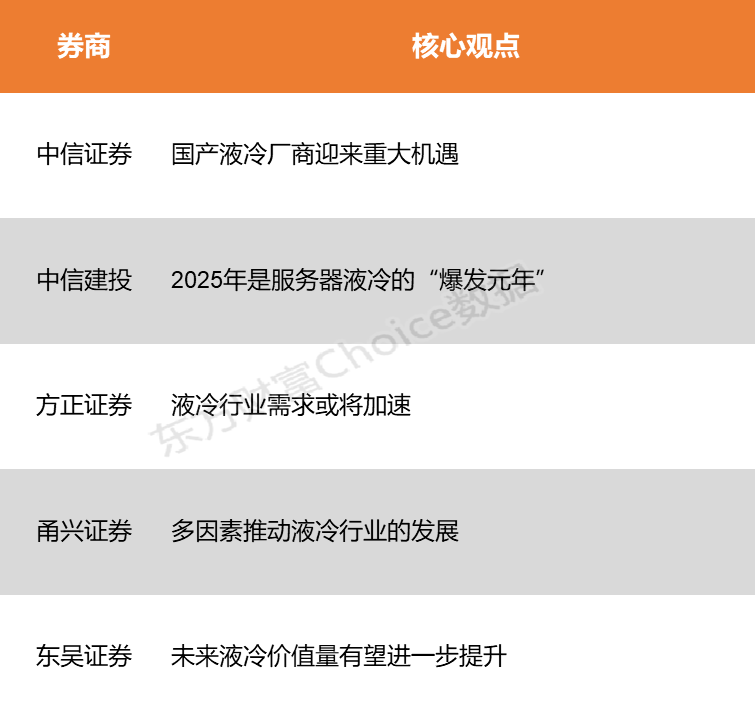

中信证券表示,当前液冷产业链以台系厂商为主。随着芯片厂商逐步参与液冷供应链选择,国产厂商迎来重大机遇。看好国产厂商充分受益AIDC液冷需求放量,推荐具备液冷核心组件量产能力及整体解决方案的厂商。中信建投指出,2025年是服务器液冷的“爆发元年”,新方案迭代利好国产厂商。市场预期GB300机柜第四季度大量出货,当前处于液冷零部件上量的关键时间节点。

中信证券:国产液冷厂商迎来重大机遇

2025年以来,在AI服务器功耗和芯片功率大幅提升的背景下,液冷方案凭借更高的散热效率、更低的PUE,正逐步成为数据中心节能降耗的主流技术路径。当前液冷产业链以台系厂商为主。随着芯片厂商逐步参与液冷供应链选择,国产厂商迎来重大机遇。看好国产厂商充分受益AIDC液冷需求放量,推荐具备液冷核心组件量产能力及整体解决方案的厂商。

中信建投:2025年是服务器液冷的“爆发元年”

2025年是服务器液冷的“爆发元年”,新方案迭代利好国产厂商。市场预期GB300机柜第四季度大量出货,当前处于液冷零部件上量的关键时间节点。此前,GB200服务器液冷零部件厂商主要集中在台系AVC、Coolermaster、Delta等企业。GB300大陆厂商送样参与度大幅提升,同时部分台企将目光瞄准大陆厂商,液冷零部件厂商积极送样,利好国产液冷产业链。

方正证券:液冷行业需求或将加速

海外“缺电”成为AI数据中心建设的重要瓶颈,液冷在数据中心的电力消耗上存在“节流”效应,不仅能缓解“缺电”问题,而且能带来更好的经济效益。随着海外缺电问题日益显著,有望加速液冷方案在AI服务器,甚至通用服务器上的渗透。展望2026年,谷歌、亚马逊等ASIC客户产品进入量产阶段,将加速液冷行业需求。

甬兴证券:多因素推动液冷行业的发展

芯片功耗越来越高,GB300的TDP功耗(热设计功耗)预计提升至1400W,英伟达下一代RubinUltra GPU功耗有望达到2300W。按美国暖通制冷空调行业协会ASHRAE的推荐,当芯片的TDP大于300W,机柜功率密度大于40kW以上时推荐使用液冷制冷技术。此外,数据中心能耗要求越来越高,也推动了液冷行业的发展。

东吴证券:未来液冷价值量有望进一步提升

液冷价值量伴随芯片升级提升。随着芯片升级迭代,功率密度激增,相应液冷价值量也会随之快速增长。以GB300-GB200服务器为例,机架液冷模块价值量有望增长20%以上,未来随着rubin架构升级,液冷价值量有望进一步提升。据测算,2026年预计ASIC用液冷系统规模达353亿元,英伟达用液冷系统规模达697亿元。国产链加速入局,商业模式上,英伟达放权开放供应商名录,代工厂自主选择供应链组成,由此前维谛为唯一认证CDU转向多供应方,国产链有望通过二次供应间接进入;此外,随着国产液冷系统成熟度逐步提升,同时终端云厂商更加注重产品性价比,国产链有望作为一供直接进入英伟达体系内。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。) (文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: