A股市场情绪回暖 看好后市发展

刚过去的交易周(11月24日至28日),A股对前一周的大跌进行了修复,市场情绪由冰转暖。

本周有4544家股票收涨,比前一周多了4000多家。

股指方面,总体而言小微盘与“双创”指数的修复进度相对领先,核心资产则略显迟滞,处于“待涨”状态——但大家都未完成反包。

所以,我们把当下的市场状态描述为——“可上可下”但“主观向上”。

一方面,以万得全A指数为例,经过本周的连续修复,市场由“破位”初步回到了9月份以来的震荡箱体。

基于本周情绪回暖,和周五市场单边上行的走势,12月月初,市场显然是有机会再往上探一探的。而压力位,自然是上方每一根均线,乃至整个箱体上沿。

另一方面,需要提醒的是,2025年已来到最后一个月,做好“预期管理”也很重要。

在周五的复盘中我们提到:

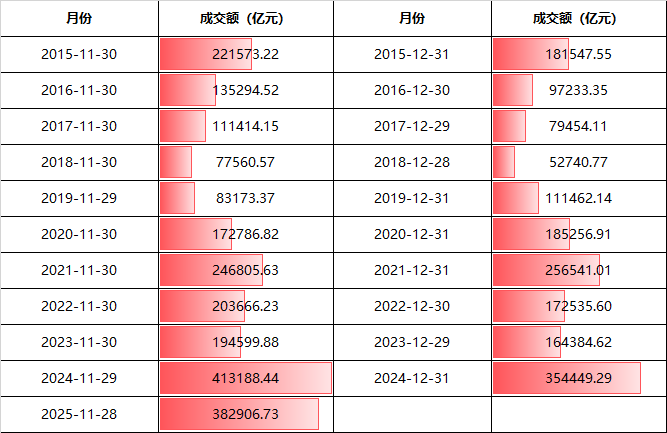

过去十年(2015年~2024年)里,A股在12月份成交额高于11月份的概率为30%,仅2019、2020、2021年环比放量。

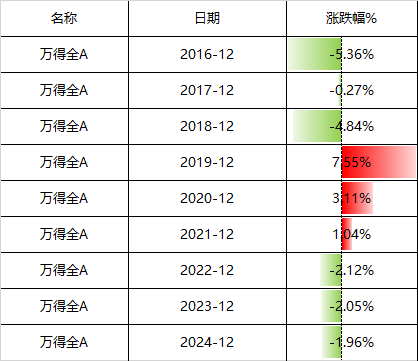

结合指数涨跌来看,还有个更值得关注的规律:

过去九年,A股在12月的涨跌与成交量高度相关——市场只在放量的情况下月度收涨。

另有统计显示,分行业来看,以本周(11月24日至28日)成交额较上周(11月17日至21日)数据统计,31个申万一级板块中,仅有通信、传媒、国防军工、电子、轻工制造、计算机、家用电器、社会服务8个板块本周成交额录得增长,占比近25%,其中,通信、传媒板块热度提升明显。而煤炭、钢铁、石油石化、非银金融热度大降,本周成交额降幅均在30%以上。

因此,对于即将开始的12月行情,量能表现值得密切关注。

如果出现持续平量或缩量,在其他影响因素大致不变的情况下,预期或更偏向震荡市。

展望后市,这里先分享两则机构观点。

光大证券认为,市场大方向或仍处在牛市中,不过短期或进入宽幅震荡阶段。

与往年牛市相比,当前指数仍然有相当大的上涨空间,但是在国家对于“慢牛”的政策指引之下,牛市持续的时间或许要比涨幅更加重要。不过短期来看,市场可能缺乏强力催化,叠加年末部分投资者在行为上可能趋于稳健,股市短期或以震荡蓄势为主。

配置方面,短期关注防御及消费板块,中期继续关注TMT和先进制造板块。市场处于震荡的过程中时,前期滞涨方向可能表现会更好,对应于本轮即为高股息及消费板块。中期来看,流动性驱动行情下,行情中期TMT更容易成为主线,本轮或许也会如此。若行情转向基本面驱动,考虑到当前行情或正处于中期,先进制造值得重点关注。

东海证券研报指出,短期扰动可能减弱。

“11月全球股市受美联储降息预期波动、AI投资泡沫的情绪扰动、日本超预期的刺激计划带来的财政担忧等共同作用,整体偏震荡,A股也同样受到拖累。往后看,流动性宽松的环境未变,而AI更像是短期投资过热下的回撤,而并非泡沫。12月不论美联储降不降息都将是短期靴子落地。”

其表示,12月政治局会议及中央经济工作会议即将召开。在外部扰动减弱、内部确定性增强的背景下,12月主线可关注:

基金面临年底考核可能存在调仓或获利了结建议适当均衡配置继续把握扩内需、反内卷与科技赋能驱动的主线关注存在超跌反弹可能性的板块。

日历效应下大市值风格胜率上略优于中小市值关注沪深300、红利。

国内算力支出性价比更高且应用场景空间大仍看好当前科技板块尤其是芯片、半导体行业。

从本周末消息面来看也有不少事件值得关注尤其是下面提到的第一件事。

(1)A股多个指数有重要调整涉及中际旭创、胜宏科技等声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: