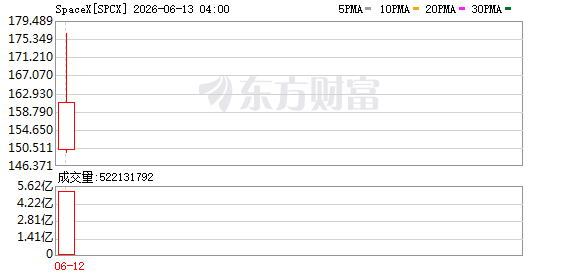

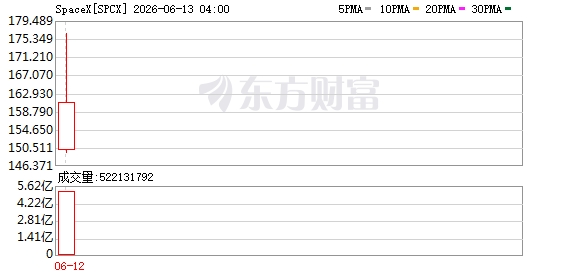

马斯克放豪言:四年后SpaceX或实现近1万亿美元营收.

2026-06-15

两只PCB大牛股暴涨超5倍 78股盘中创新高!机构最新重点调研名单曝光

2026-06-15

两只PCB大牛股暴涨超5倍 78股盘中创新高!机构最新重点调研名单曝光.

2026-06-15

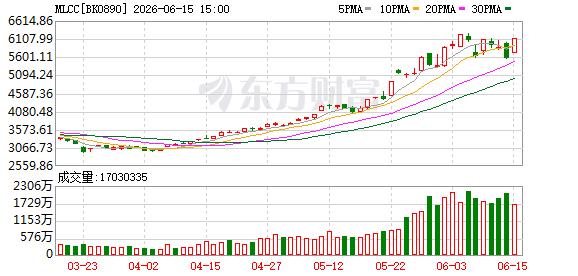

MLCC缺货潮全面扩散 明年恐仍难缓解 设备交付成核心堵点

2026-06-15

MLCC缺货潮全面扩散 明年恐仍难缓解 设备交付成核心堵点.

2026-06-15

全线大涨!马斯克突然喊话!联手英伟达 酝酿大动作?

2026-06-15

全线大涨!马斯克突然喊话!联手英伟达 酝酿大动作?.

2026-06-15

光互联下一个超级行业?MPO相关概念梳理

2026-06-15

光互联下一个超级行业?MPO相关概念梳理.

2026-06-15

燧原科技IPO过会!预计今年或明年实现合并报表盈利

2026-06-15