清晨全线拉升!美伊突传大消息!特朗普最新表态.

2026-05-25

DeepSeek官宣大降价 首轮融资也有新消息 机构紧盯的概念股名单出炉

2026-05-25

DeepSeek官宣大降价 首轮融资也有新消息 机构紧盯的概念股名单出炉.

2026-05-25

国家“注资”国有大行 背后有何深意

2026-05-25

“去一线问答案”!券商研究掀起“出海”潮

2026-05-25

百亿级私募持续扩张过程中 李蓓的规模腰斩?

2026-05-25

百亿级私募持续扩张过程中 李蓓的规模腰斩?.

2026-05-25

“去一线问答案”!券商研究掀起“出海”潮.

2026-05-25

国家“注资”国有大行 背后有何深意.

2026-05-25

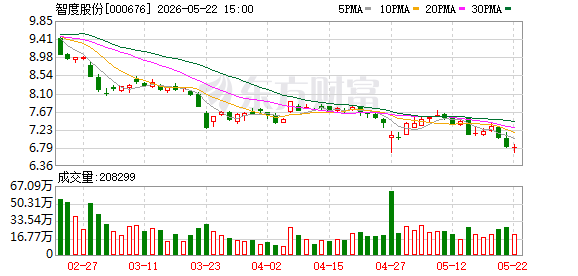

资本大佬陆宏达遭监管“点名”后 “智度系”上层股东披露关联交易更多内情

2026-05-25