华为正式发表半导体领域新定律 晶体管密度与系统性能通过逻辑折叠技术实现新突破.

2026-05-25

华为“韬(τ)定律”历史性突破!半导体产业链燃爆

2026-05-25

华为“韬(τ)定律”历史性突破!半导体产业链燃爆.

2026-05-25

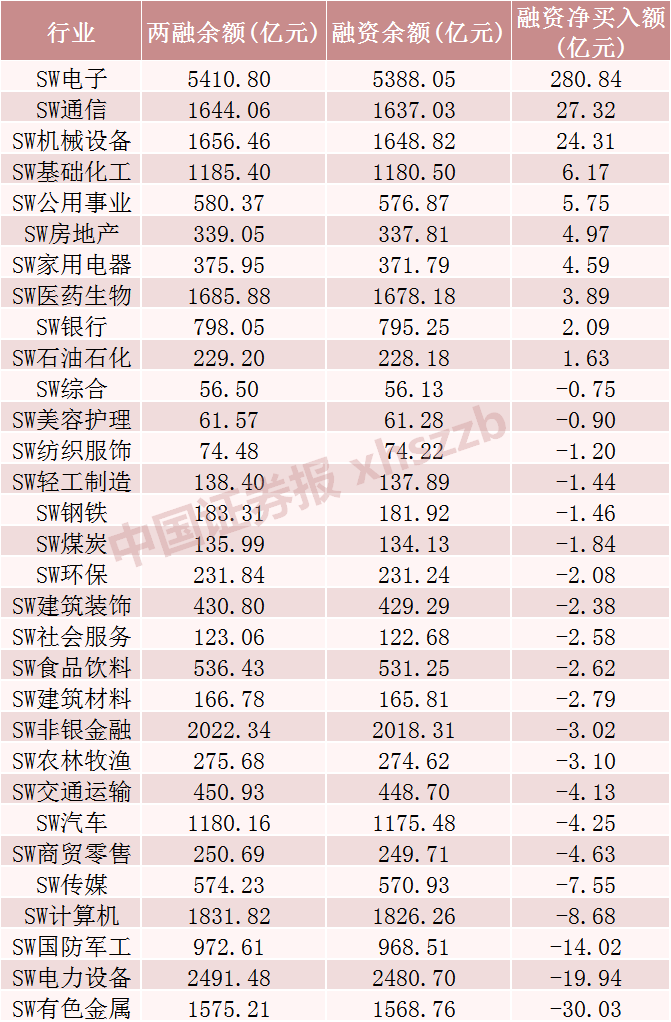

上周A股融资余额增加超220亿元,这些行业和个股被显著加仓!

2026-05-25

上周A股融资余额增加超220亿元,这些行业和个股被显著加仓!.

2026-05-25

ETF风向标来了!策略风格ETF、债券ETF净流入,证券、红利低波等方向“吸金”

2026-05-25

ETF风向标来了!策略风格ETF、债券ETF净流入,证券、红利低波等方向“吸金”.

2026-05-25

科创芯片ETF鹏华涨超6%,国产芯片技术取得关键突破

2026-05-25