吴清详解资本市场建设四大路径

2026-06-17

吴清详解资本市场建设四大路径.

2026-06-17

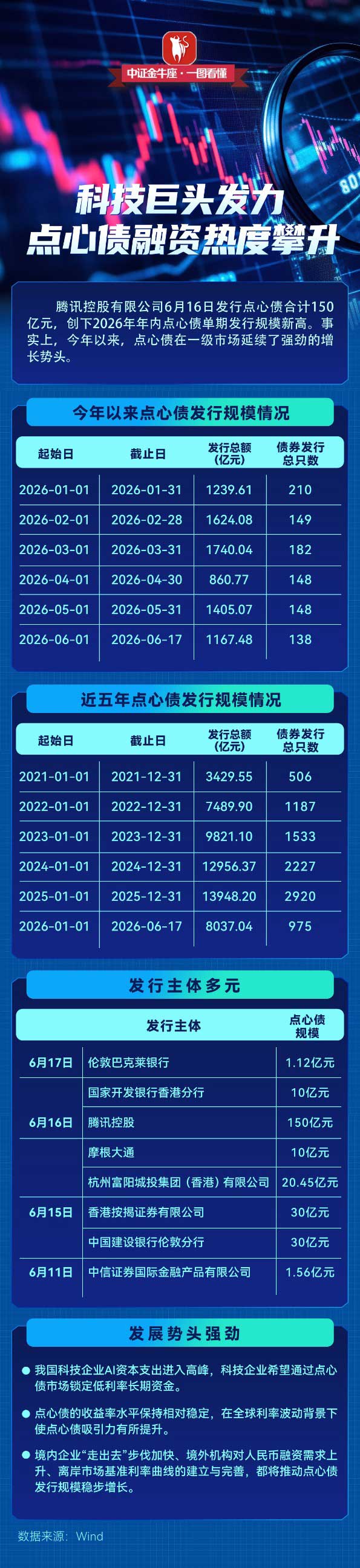

【一图看懂】科技巨头发力,点心债融资热度攀升

2026-06-17

吴清:支持合法跨境投资 打击未持牌机构跨境展业

2026-06-17

吴清:支持合法跨境投资 打击未持牌机构跨境展业.

2026-06-17

【一图看懂】科技巨头发力,点心债融资热度攀升.

2026-06-17

【每日热点】英伟达、谷歌押注800V HVDC背后:超级电容迎来爆发窗口

2026-06-17

【每日热点】英伟达、谷歌押注800V HVDC背后:超级电容迎来爆发窗口.

2026-06-17

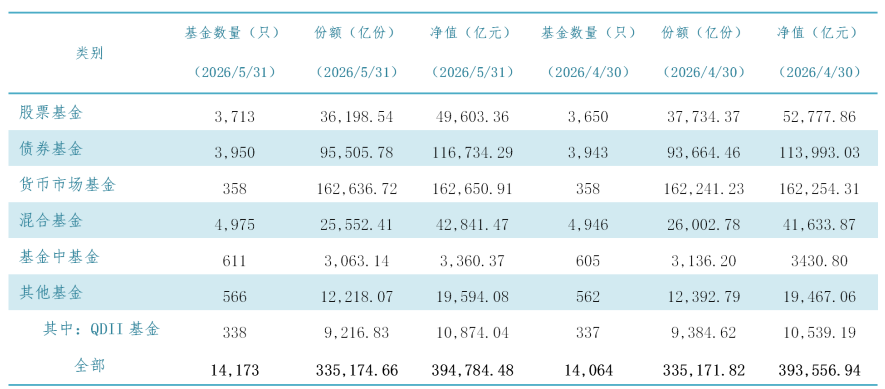

中国公募业正迈入40万亿时代!债基贡献最大增量,股基拖后腿?

2026-06-17

证监会主席吴清:目前A股科技板块市值占比超过3成

2026-06-17