6月18日东方财富财经晚报(附新闻联播)

2026-06-19

6月18日东方财富财经晚报(附新闻联播).

2026-06-19

2500亿上银基金总经理、督察长先后离任!重仓游戏股,“新潮买手”陈博有产品年内亏23%

2026-06-19

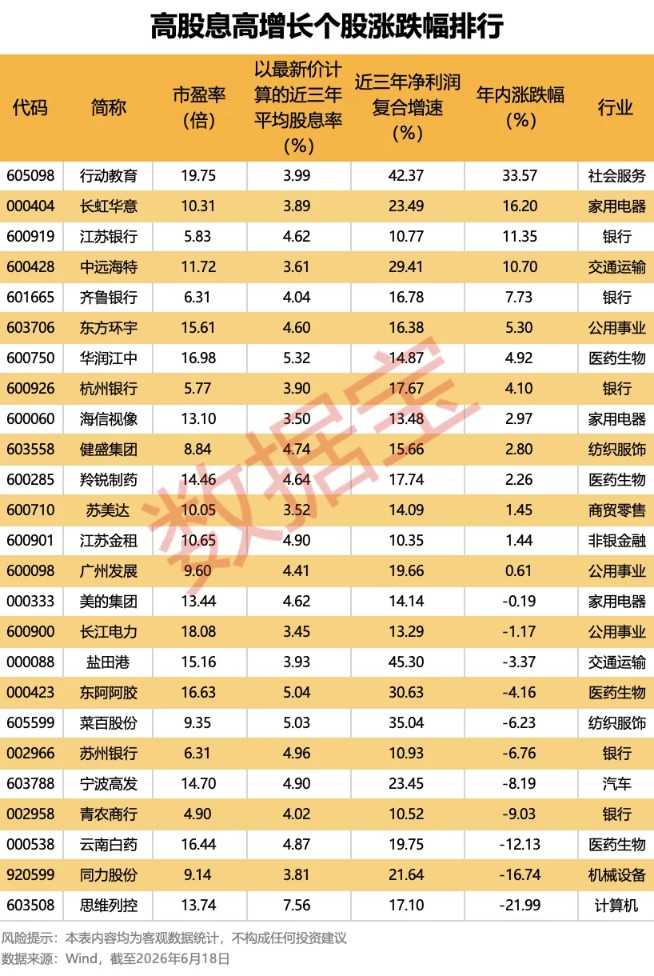

被错杀的资产!高股息+高增长双优股 25只入选

2026-06-19

被错杀的资产!高股息+高增长双优股 25只入选.

2026-06-19

再无独管产品!明星基金经理宣布批量增聘 释放什么信号?

2026-06-19

再无独管产品!明星基金经理宣布批量增聘 释放什么信号?.

2026-06-19

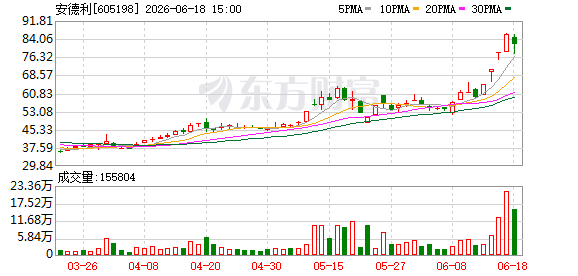

270亿烟台果汁大王 超6亿落子集成电路.

2026-06-19

270亿烟台果汁大王 超6亿落子集成电路

2026-06-19