政策与基本面共振点燃行情,创业板人工智能ETF大成(159242)涨超3%.

2026-06-18

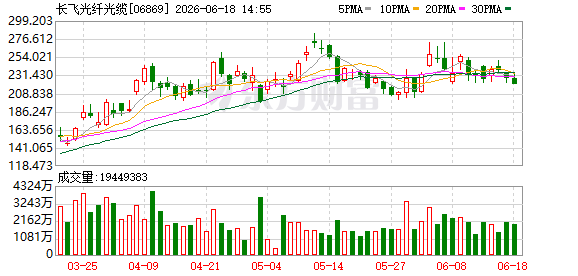

港股博弈现冰火两重天 建滔集团、长飞光纤光缆遭空头加码

2026-06-18

港股博弈现冰火两重天 建滔集团、长飞光纤光缆遭空头加码.

2026-06-18

特朗普又改口了:不反对伊朗拥有弹道导弹!以色列:坚决反对

2026-06-18

特朗普又改口了:不反对伊朗拥有弹道导弹!以色列:坚决反对.

2026-06-18